機構:興業證券

評級:審慎增持

細胞治療研發投入繼續加大,非細胞治療業務增長強勁:公司2020年上半年實現營業收入1.66億美元,同比增長36.52%;歸母淨利潤-1.13億美元,虧損較去年同期增加0.86億美元。其中,生命科學研究服務收入和淨利潤增長強勁,生物製劑開發業務收入同比翻番,工業合成生物產品業務和細胞治療業務收入小幅增長。

細胞治療曙光將現,持續產出可期:公司預計今年下半年將發佈LCAR-B38MII期主要數據,並向美國FDA提交上市申請,該產品有望於明年在美國獲批。同時,公司預計於2021年向歐盟、中國和日本提交LCAR-B38M的上市申請。此外,公司還有多款CAR-T產品處於不同的研發階段,其中,用於T細胞淋巴瘤治療的LB1901有望於今年下半年在美國提交臨牀試驗申請。

非細胞治療業務持續邊際改善,向上仍有空間:(1)生命科學研究服務:受COVID-19相關產品收入增加等因素的影響,上半年生命科學研究服務的收入和利潤增長超預期,我們預計短期內公司生命科學研究服務有望繼續保持高增長。中長期來看,公司作為行業領先者,市場地位穩固,預計未來能維持20%左右的穩健增長。(2)生物製劑開發:2020年上半年公司未完成訂單同比大幅增長97.6%至7500萬美元,為未來收入的增長提供了有力保障。近年來生物藥CDMO行業持續高景氣,公司憑藉自身強大的技術平台以及不斷擴大的產能,有望在該領域取得一定的市場份額,我們認為該業務仍有較大的向上發展空間。(3)工業合成生物產品:目前該業務主要的資本投入已經完成,隨着產能利用率的不斷提高,毛利率水平近年內將快速提升。我們預計該業務板塊今年有望實現盈虧平衡,逐步成為公司第二個利潤點。

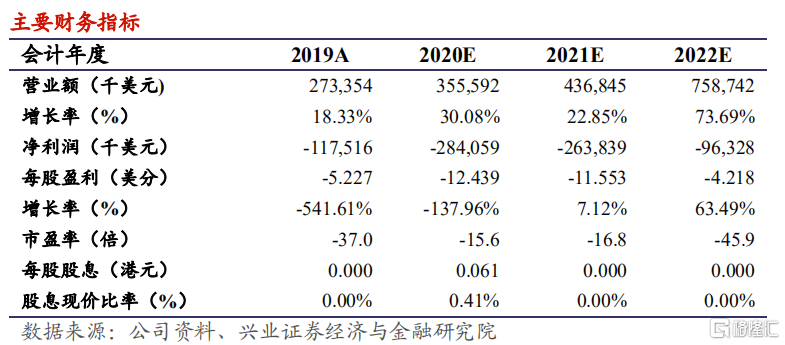

盈利預測與估值:考慮到生命科學研究服務等非細胞治療業務增長超預期,我們上調2020-2022年預測收入至3.56、4.37和7.59億美元,同比增長30.08%、22.85%和73.69%,上調幅度分別為9.2%、9.6%和33.9%;考慮到研發支出等增加,下調2020-2022年預測淨利潤至-2.84、-2.64和-0.96億美元。維持目標價24.23港元,維持“審慎增持”評級。

風險提示:LCAR-B38M研發進度和銷售低於預期,生物製劑開發業務和工業酶業務擴展不及預期,研發投入過大導致資金短缺。