機構:廣發證券

評級:買入

核心觀點:

2020H1 業績超預期。2020H1 公司實現營業收入 91.7 億元,同比增長108.2%;歸母淨利潤 13.8 億元(2019H1 淨利潤-2.0 億)。生豬出欄量80.1 萬頭,同比減少 44.8%;生豬銷售均價 32.63 元/公斤,同比增長162.6%。肉類進口銷量 17.5 萬噸,同比增長 194.1%。收入增長主要由於生豬養殖業務和進口肉類業務收入增長驅動。

豬價處於高位,生豬養殖業務和肉類進口業務表現強勁。2020H1 由於公司生豬銷售價格處於高位,生豬養殖業務實現營業收入 23.7 億元,同比增長 112.8%。2020H1 疫情期間公司抓住國內肉類供應緊缺的機遇,擴大肉類進口規模,實現肉類進口銷量17.5萬噸,同比增長194.1%;分部收入 47.5 億元,同比增長 183.1%。

藉助開拓新銷售渠道,品牌生鮮肉銷售收入快速增長。2020H1 公司銷售生鮮豬肉收入 17.4 億元,同比增長 22.6%,其中品牌生鮮收入 7.2億元,同比增長 58.9%。公司肉製品銷售收入 3.06 億元,同比增長59.2%。公司疫情期間積極應對消費習慣變化,開拓新銷售渠道擴大產品銷量,推動生鮮肉和肉製品的收入增長。

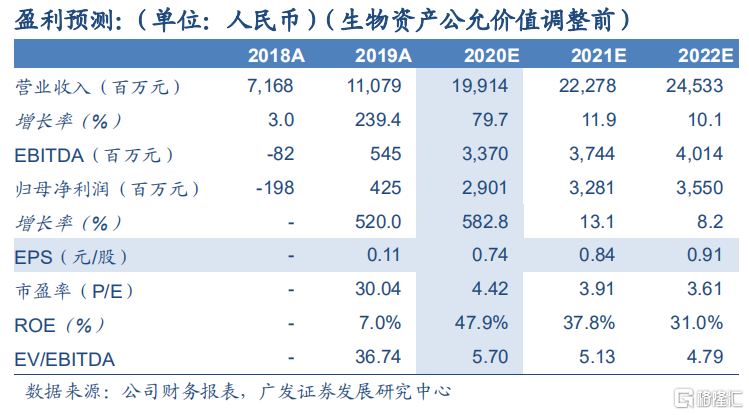

預計 2020-2022 年營業收入為 199.1/222.8/245.3 億元。2020 公司生豬出欄量繼續穩步提升,考慮到豬價有望維持高位,公司營業收入將繼續增長,我們上調原盈利預測,預計 2020-2022 年營業收入為199.1/222.8/245.3 億元,同比增長 79.7%/11.9%/10.1%;歸母淨利潤為 29.0/32.8/35.5 億元,同比增長 582.8%/13.1%/8.2%;參考公司可比公司估值,我們給予公司 2020 年 7 倍 PE,對應合理價值 5.83 港元/股,維持“買入”評級。

風險提示。豬瘟疫情存在不確定性;飼料成本大幅上漲;食品安全問題。

注:本文除特別説明外,均使用人民幣為貨幣幣種