機構:中泰證券

評級:買入

目標價:7.60港元

2020年上半年股東淨利潤同比下跌7.4%,核心利潤則上升3.5%

在肺炎疫情影響下,公司2020年上半年股東淨利潤同比下跌7.4%至人民幣3.8億,主要因為(一)天然氣總銷售量同比下跌3.5%;(二)新增住宅用户數目同比下跌2.9%;(三)匯兑淨損失同比上升387.8%至人民幣5,471萬。雖然如此,受惠(1)毛利率改善和(2)有效控制行政費用開支,如果扣除其他虧損淨額及信託投資收益,核心利潤則同比增長3.5%至人民幣4.2億。

第二季度業務整體明顯恢復,預計下半年可以加快改善

2020年第一季度公司業務確實受到重大影響,可是第二季度已經整體明顯恢復。天然氣總銷售量、住宅用户銷氣量、工商業用户銷氣量、交通用户銷氣量的同比增長率分別由第一季度的-5.0%、16.1%、-7.1%、-3.6%上升至第二季度的-1.8%、16.3%、6.3%、10.0%。新增住宅用户及工商業用户數目的同比增長率也在同期分別由-47.4%和-7.5%上升至6.7%和7.8%。由於7月起中國內地疫情已經明顯受到控制,工商業活動已經恢復並漸更活躍,我們預計下半年公司業務可以加快改善,滿足增加的天然氣需求。

公司更新2020年發展目標

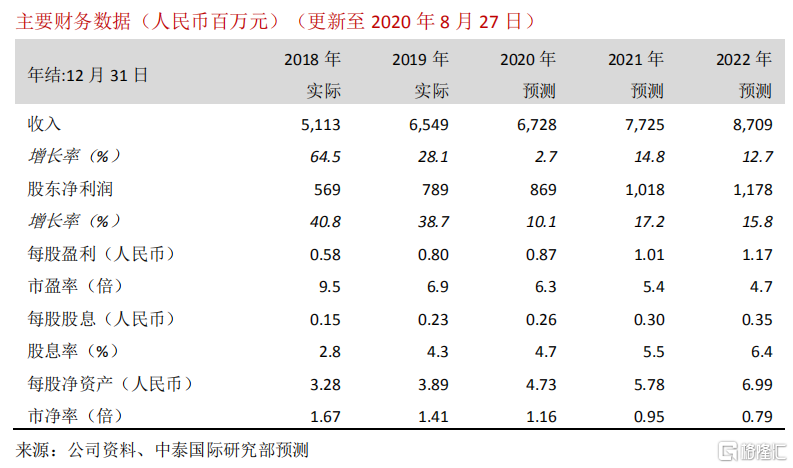

因應上半年表現,公司更新2020年發展目標,其中定下零售銷氣量同比增長10%的目標。考慮到中期業績及上述因素,我們分別下調2020-2021年股東淨利潤預測15.8%及23.2%,並加入2022年預測(見圖表2)。我們預計天然氣總銷售量的同比增長率將由2019年的21.2%下跌至2020年的10.7%,但由於需求恢復,2021-2022年的同比增長率將分別達到14.3%和12.5%。

降低目標價,重申“買入”評級

我們相應地將由貼現現金流分析(DCF)推算的目標價由9.25港元下調17.8%至7.60港元(見圖表4和5),這對應6.7倍2020年市盈率和24.6%上升空間。重申“買入”評級。

風險提示:(一)項目延誤、(二)天然氣供應緊張、(三)接駁費下降或被取消。