進入九月份,雨季終於結束,全國範圍內水泥的需求開始回暖。水泥企業門前的運輸碼頭曾是門前冷落車馬稀,現今來拉水泥、熟料的船亦排起長隊。

近日,四川地區水泥龍頭生產商四川雙馬(000935.SZ)公佈半年報。與體感一致,公司半年營收/歸母淨利潤雖然同比雙雙錄跌,但分拆兩個季度來看,第二季公司業績已同比錄得正增長。

具體而言:

公司上半年實現營收8.30億元,同比下滑5.97%;歸母淨利潤3.84元,同比下滑4.55%;

其中,第一季公司營收及淨利潤分別下滑15.12%及19.90%,主要是由於經營受疫情影響所致;

第二季,國內全面復工,公司業績即重新取得增長,營收及淨利潤分別同比增長1.22%及6.27%。

公司半年報亮點不止於第二季業績回暖錄得增長。上半年期間其私募股權投資業務佔比持續上升,貢獻毛利已近半。

從所從事業務來看,四川雙馬已不僅僅是一家“和稀泥”的地區水泥龍頭製造商,其在一級市場的投資業務也混得風生水起。

公司左手實業,右手投資,迎來雙豐收。

1. 投資業務貢獻度持續提升,實業投資賺錢兩不誤

按業務劃分,四川雙馬主營業務包括水泥製造和私募股權業務兩部分。

上半年公司水泥銷售雖然受疫情影響下滑,但卻不影響其在投資市場長袖善舞。

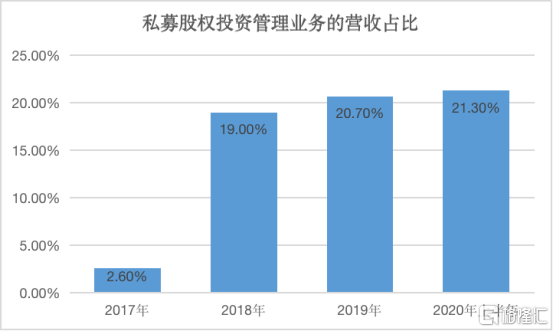

報告期內,公司私募股權投資管理業務錄得營收1.77億元,佔總營收比例進一步提升至21.3%。過往三年,該業務營收佔比分別為2.6%、19.0%、20.7%。

(數據來源:四川雙馬歷年公司年報、半年報)

另外,私募股權投資業務毛利率一般較高。公司營收佔比持續提升,反映到盈利端則是顯著提升公司的毛利。

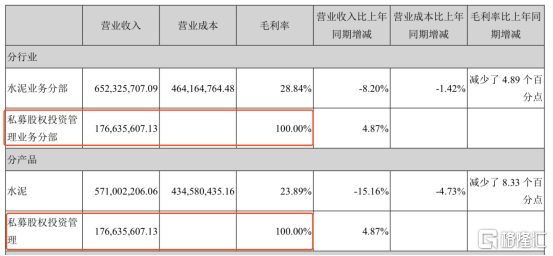

今年上半年,四川雙馬私募股權投資管理業務毛利率為100%,為水泥業務分部毛利率(28.84%)的3.47倍。 按此計算,公司水泥業務分部毛利為1.88億元,私募股權投資管理業務毛利為1.76億元,兩者基本相等。

這意味着,從毛利貢獻來看,四川雙馬已從水泥製造轉為水泥+私募股權投資雙輪驅動。水泥行業有周期屬性,多元業務經營的四川雙馬業績穩定性自然更高。

(圖片來源:四川雙馬2020半年報)

在投資標的選擇上,公司投資對象為具有較強的持續盈利能力,現金流良好的企業,並通過自身或有參投的和諧錦弘、和諧錦豫等產業基金進行企業投資,投資回報確定性較高。未來,已佔毛利半壁江山的私募股權投資業務將繼續驅動公司可持續發展。

2. 押注科技+消費賽道,參投產業基金投資中微或獲七倍收益

具體再來細看公司規模持續擴張的私募股權投資業務,如上文提及,其投資方式主要包括公司直投或充當股權投資基金的GP、LP等方式。

公司參投的產業投資基金包括河南省和諧錦豫產業投資基金(和諧錦豫)、義烏和諧錦弘股權投資合夥企業(和諧錦弘)。公司子公司西藏錦合創業投資管理有限公司同時擔任以上兩產業基金的管理人。

今年7月份,公司全資子公司再於河南省鄭州市投資設立河南景睿股權投資基金合夥企業(有限合夥)(河南景睿)。

從投資對象來看,和諧錦豫主要投資互聯網、泛文化領域;和諧錦弘投資先進製造領域;河南景睿則投資大消費。除此之外,四川雙馬還參投了智慧出行基金,該基金主要投資智能交通工具領域。

整體而言,四川雙馬已直接/間接投資賽道主要為科技+消費,兩者均還是擁有充分增長空間的大藍海。

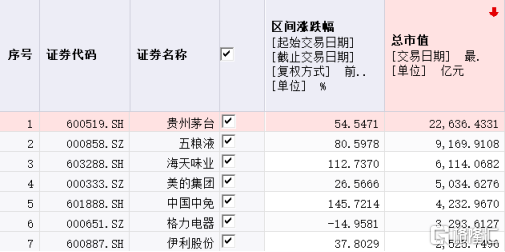

今年年內,大消費行業因為成長空間廣闊,業績確定性較高,其對應多隻龍頭個股在股票市場上錄得超過30%的漲幅。

(圖源:同花順iFinD)

另外,四川雙馬的投資佈局邏輯延續其實控人IDG資本的投資策略。公司投資或參與管理的和諧錦弘與和諧錦豫等兩大基金的股東信息中亦多次出現IDG資本合夥人的名字。

古語云,熟讀唐詩三百首,不會作詩也會偷。四川雙馬有IDG資本這個良師在前,平時抄抄作業,投資成績估計亦不會太差。

要問IDG資本是何名堂?據公開資料,IDG資本1993年起就開始在國內市場進行風險投資,主要投資方向集中在TMT、醫療、消費&娛樂及清潔能源等領域,有高達50%的獨角獸企業都獲得過IDG資本的早期投資。

清潔能源領域方面,機構早在2008年便開始在光伏行業佈局,投資標的包括愛旭股份(公司早於2010年完成上市)等;在智慧出行領域,機構參與了新勢力造車三駕馬車之中的兩架--小鵬和蔚來、今年上半年登陸A股的阿爾特、以及獨角獸企業Zoox、Pony.ai、小牛電動等公司的投資;半導體行業則早在2005年便投資了電視與機頂盒集成芯片公司晶晨半導體(Amlogic),更有剛剛過會的恆玄科技、上週剛登陸科創板的芯原股份等眾多業內龍頭企業也都是其代表案例。

不難看出,在上述領域,IDG的佈局現在看起來非常具有前瞻性。在其他投資人蜂擁進場的當下,IDG已經開始進入收穫期。

而師承IDG資本的四川雙馬目前也已隱然有其師幾成投資水平和投資管理功力。

簡單梳理四川雙馬代表性投資項目。單就已上市的中微公司為例,我們可以粗略估算和諧錦弘的投資回報區間。

根據公司招股書,2018年8月31日公司註冊資本由改制前的36935.3273 萬美元變更至改制後45000萬美元。改制後和諧錦弘持有中微股數是1279.62萬股,再根據改制前後公司註冊資本的變動比例,可以反推到改制前和諧錦弘持有的註冊資本數目。

和諧錦弘前後對中微進行過兩輪投資,第一輪投資具體信息沒有披露;第二輪投資總共投資了2000萬美金,每股單價為3.14美元。

假設第一輪投資單價同樣為3.14美元,即可大概得出改制前和諧錦弘持有中微註冊資本的成本。

上市之後,和諧錦弘持有中微2.39%股權,按每日收市價可計算得出該部分持股總市值。

最後,對比持倉成本和持倉市值,我們估計和諧錦弘投資收益區間大概在480%-720%之間。和諧錦弘對中微公司投資時間較後,短時間內取得高額回報足以證明和諧錦弘及四川雙馬獨到的投資眼光。

(數據來源:企查查、投資界公開資料整理)

然而,與IDG資本不同的是,雖然四川雙馬同樣專注於TMT、硬科技、先進製造等優勢賽道投資,但其更偏好在較後輪次入局。這樣更有利於公司取得更高效穩健的投資回報。

未來四川雙馬的投資業務利好邏輯有兩條,其一是前期投資的大量優質項目(從其管理費用快速增長可推斷其投資項目規模亦在快速增長的)將陸續進入釋放期,公司在大消費+科技領域的投資將會結果,屆時公司投資業務毛利將繼續放量。

其二是8月24日的創業板註冊制落地,科創公司上市門檻降低,私募股權投資獲得更多退出出口,公司獲得投資回報的確定性加大。

3. 小結

總而言之,從上半年的半年報來看,對四川雙馬的投資邏輯將不侷限於傳統的水泥製造領域,隨着註冊制實施落地,公司前期在消費+科技領域的投資將加快迎來豐收。由於股權私募投資業務毛利率極高,未來該業務將持續拉高公司的盈利能力。

四川雙馬真的不僅是一家和稀泥的公司,未來投資業務的想象空間遠比傳統水泥業務要大。作為地區性的水泥製作龍頭公司,左手傳統實業,右手私募股權投資兩手抓的它還遠遠未到利潤天花板。