機構:國盛證券

評級:買入

事件:2020H1總營收/經調整淨利同增8.8%/16.9%。公司2020H1總營收同增8.8%至2.93億元,其中主營業務收入同增7.6%至2.45億元;經調整淨利潤同增16.9%至1.80億元(調整匯兑虧損1123萬元及股份支付開支1633萬元),歸母淨利潤同增0.2%至1.53億元。2020H1公司毛利率同增6.8PCTs至71.0%,主要系疫情期間主營業務成本下降所致;銷售費用率同降0.6PCTs至1.0%,管理費用率同增11.7PCTs至25.5%,主要系匯兑虧損、股份支付、折舊及攤銷開支增加,以及聘用人才造成薪酬增加所致。綜上,公司報告期內歸母/經調整淨利率同增-4.6/5.9PCTs至62.4%/73.6%。

全日制在校生人數同增6.4%,學額增加有望推動後續增長。截至2020H1,公司旗下4所學校全日制在校生同增6.4%至39879人;繼續教育在校生同降43.9%至4044人,主要系疫情影響線下報名和學生入校。公司2020-2021學年學額增長亮眼,旗下學校整體專升本招生計劃同比增加290%以上,增量超1500人。分學校看,新華學院本科學額同增19%至6400人,其中專升本學額同增450%至1100人;紅山學院本科學額同增34.2%至3259人,其中首次獲得專升本學額830人。學額增長有望驅動公司後續內生增長。

校區建設擴充容量,為中長期內生增長奠定基礎。公司旗下學校校區擴建項目值得關注:(1)新華學院:預計於2020年9月啟用4棟新的學生宿舍樓及1棟實驗樓,預計容量增加超4000人;(2)臨牀醫學院:合肥新校區一期工程主要建築已封頂,預計2021年9月1日前投入使用,轉設工作預計2021年完成;(3)紅山學院:新校區於2020年5月動工,計劃容量2.5萬人,其中一期工程計劃於2021年9月前投入使用,預計至少容納1萬名學生。校園擴建有望支撐公司中長期內生增長。

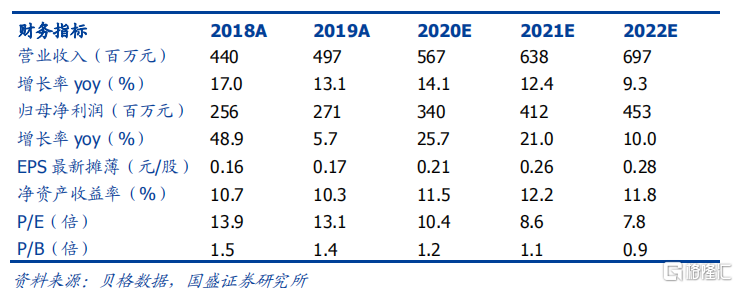

辦學水平不斷提升,滿足學生多樣化需求。公司持續優化辦學質量,新華學院開拓第二學位招生,新增第二學位學額200名。臨牀醫學院獲批醫學檢驗技術、眼視光學及健康與服務管理等新專業,並新增江蘇、四川兩省招生。此外,集團成立專門事業部,積極拓展教育輔助服務,為學生提供專業資格考試、實習實訓等全方位服務,滿足學生多樣化需求。投資建議。公司作為安徽省民辦高校的優質品牌,辦學質量持續提高,實現內生增長穩健,收購學校整合順利推進,未來有望在自身辦學品牌的支撐下進一步拓寬版圖。基於2020年中報表現和學額增長情況,我們上調2020-2022歸母淨利潤預測至3.40/4.12/4.53億元(原3.18/3.88/4.36億元),同增25.7%/21.0%/10.0%,對應EPS0.21/0.26/0.28元,現價對應PE10X/9X/8X,維持“買入”評級。

風險提示:《民促法實施條例》終稿政策不確定性風險;專升本擴招情況不及預期;擴張速度不達預期。