作者 | 熊大

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

妙可藍多的洗腦廣告轟炸過不少人的大腦,而這家A股中的"奶酪第一股"在8月23日晚間宣佈終止此前與蒙牛集團簽訂的非公開發行股票預案,變為計劃向實控人柴琇100%持股的廣訊投資非公開發行股票,也讓許多人摸不着頭腦。

蒙牛集團戰投妙可藍多為什麼最終擱淺,探雷哥也是一臉懵逼。

不過,從妙可藍多的財務上看,誰動了這家"奶酪股"的奶酪,探雷哥可以給大家説道説道。

一、大佬家的提款機

妙可藍多2019年帶強調事項段的無保留意見審計報告,牽出了實控人的違規侵佔上市公司資金的往事。

2019年3月,妙可藍多實際控制人柴琇安排公司的控股子公司吉林科技分別向九台區營城遠震養殖農民專業合作社、九台區營城興奧養殖農民專業合作社、九台區營城義江養殖農民專業合作社、九台區營城大伸養殖農民專業合作社累計劃款8,950.00萬元,幫助這四家合作社償還金融機構借款,實控人柴琇和她的老公崔民東控制的廣澤投資控股集團有限公司,則為上述銀行借款提供了連帶責任保證擔保。

2019 年 5 月,在柴琇的授意下,吉林科技向其配偶實際控制的吉林省瑞創商貿有限公司劃款1.5億元,用於代實控人關聯企業美成集團有限公司歸還銀行貸款。

這劃轉出去的累計2.40億元資金,妙可藍多不僅沒有進行披露,也未進行任何的會計處理。

顯然,實控人可能是把妙可藍多當成了自己家的提款機。

二、好姐妹曾是大客户,兄弟單位是大供應商

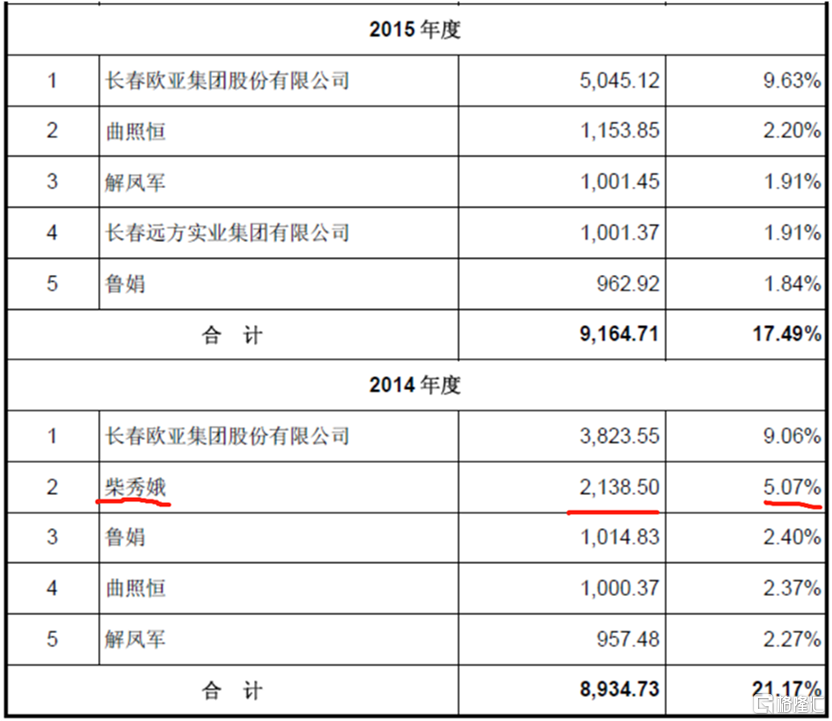

妙可藍多的實控人為柴琇。在公開資料上,我們知道,這位彪悍的東北女老闆的老公為崔民東,她還有個兩個姐妹柴秀娟及柴秀娥。

2016年的重組報告書顯示,置換到上市公司的廣澤乳業,2014年的第二大客户為實控人柴琇的姐妹柴秀娟。此外,2014年前五大客户中有四名為自然人,2015年前五大客户中也有三名為自然人。

數據來源:華聯礦業重大資產置換暨關聯交易報告書(草案)-20160607

而在供應商方面,廣澤乳業2014年的第一大供應商是實控人控制的關聯單位廣澤農牧,佔比達到34.74%,2015年廣澤農牧仍然是第一大供應商,第三大供應商牧碩養殖也是廣澤乳業的兄弟單位。

數據來源:華聯礦業重大資產置換暨關聯交易報告書(草案)-20160607

從2016年的重組報告書草案看,廣澤乳業14和15年的大客户、大供應商都出現了關聯單位,而且,14年及15年的前五客户大部分是自然人,我們知道,這種大客户多數為自然人的情況是相對較容易被操縱的。

2016至2019年,從前五客户情況看,14及15年那些銷售額上千萬的自然人名單已不在前五客户名單現身了。

2015年9月,廣澤農牧旗下奶牛養殖業務對應的資產全部轉讓給關聯方牧碩養殖。所以,這之後廣澤農牧隱退了,但牧碩養殖一直是上市公司妙可藍多的前五供應商。

2016年至2019年,上市公司發生的對牧碩養殖採購生鮮乳的金額分別是8,713.69萬元、4,554.71萬元,5,531.48萬元及4,681.91萬元,2018及2019年度的採購金額分別佔到對應年度採購總額的6.21%及4.23%。

三、業績承諾過後的商譽減值風險

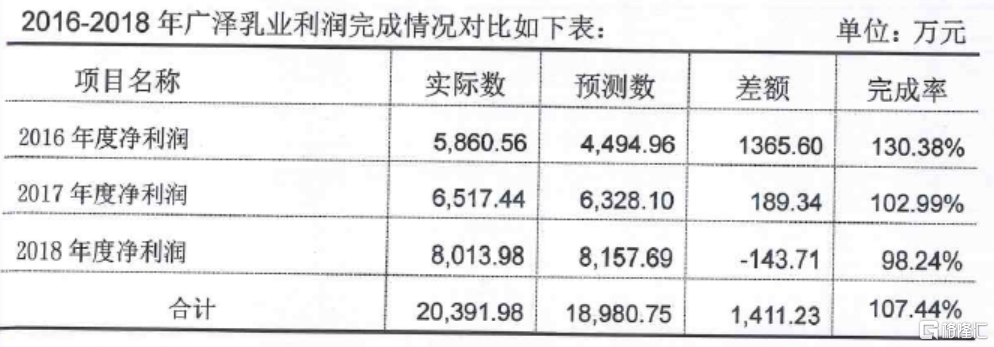

2016年重大資產重組時,因收購廣澤乳業形成了4.22億的商譽,實控人柴琇承諾廣澤乳業2016至2018年的扣非淨利潤分別不低於4,495、6,328、8,158萬元。

數據來源: 關於廣澤乳業有限公司2018年度業績承諾情況的鑑證報告-20190429

廣澤乳業在2016至2017年完成了業績承諾,2018年雖然沒有完成當年的業績承諾,但由於三年累計金額是完成的,所以,廣澤乳業也就順利完成了重組時的業績承諾。

但是,在2020年中報中,廣澤乳業上半年的營收同比增長已經出現了下滑,2019年上半年實現營收4.3億,2020年下降到3.5億,而且妙可藍多還是在拼命砸錢做廣告的,在這種情況下,對於這種過了業績承諾後的大額商譽,一般到了年底,商譽雷的風險就比較大了。

四、錢砸出來的增長

妙可藍多2016年完成重大資產重組,置入廣澤乳業和吉林乳品,重組以來營收一路保持着增長,2020年上半年的營收是10.83億,同比增長51.74%,但公司每年的淨利潤從未超過4,000萬。

這是怎麼回事呢?答案就是公司在營銷上砸錢砸得比較兇猛。

我們可以看到,最近三年,公司的銷售費用,尤其是其中的廣告促銷費增長異常迅猛。

2017年妙可藍多的銷售費用首次超過了2億,2018年、2019年及2020年上半年,銷售費用分別為2.05億、3.59億及3.01億,分別佔營收的16.74%、20.60%及27.78%,其中廣告促銷費在2018年已佔到銷售費用的51.14%,到2020年上半年佔比猛增到68.92%,即七成銷售費用是廣告促銷費。

這也是妙可藍多銷售淨利率非常低的一個重要原因,即使2020年上半年歸母淨利潤同比增長了727.87%,實際上,妙可藍多上半年的歸母淨利潤的金額也只有3,222.21萬元。

這種靠拼命砸廣告帶來的收入增長能否持續下去,進而維持公司長期的盈利,也是目前市場存有疑問的。

五、預付款之謎?

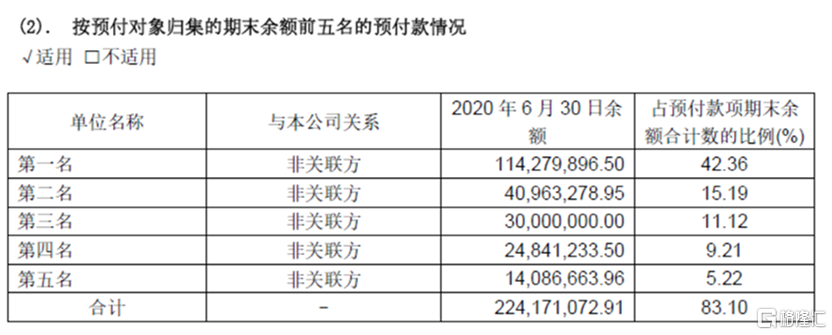

2020年中報,妙可藍多預付款項的餘額從年初的7,078.84萬元增加到2.70億元,即2020年上半年預付款淨增加了近兩億,其中對第一名的預付款達到1.14億元。

數據來源:2020年中報

預付款大幅增加,中報中的解釋是,隨銷量增加國外原料採購預付款增加,以及預付廣告佔位費所致。

也就是説,妙可藍多對第一名1.14億的預付款對象,要麼是廣告供應商,要麼就是原料供應商。

我們推測,這個第一名可能是廣告相關的預付。依據有兩個,一是我們提到的妙可藍多拼命砸廣告,上半年廣告促銷費增加很快,二是從現金流量表看,公司2020年第二季度支付其他與經營活動有關的現金達到2.14億元,相對第一季度是非常快速的增長,與資產負債表同期預付款的增長變化是比較符合的。

數據來源:choice、公司年報

在上半年受疫情的影響,不少上市公司勒緊腰帶過日子的時候,妙可藍多如此豪擲預付廣告費,這是一種什麼的精神呢?這個預付款對象又是何方神聖?

結束語

妙可藍多這家公司,一開始通過重大資產重組把廣澤乳業裝進上市公司時,大客户就有實控人的姐妹,供應商也主要是關聯單位,而資金佔用事件説明妙可藍多的內控根本就形成虛設。

未來,妙可藍多能否依靠營銷成本的持續加碼延續業績增長,恐怕也不是那麼明朗,但對於一家敢於大膽動自己家"奶酪"的公司,我們還是敬而遠之吧。

本文作者簡介