作者:徐鋭

來源: 上海證券報

8月24日,立訊精密大漲7.14%,總市值逾4000億,當晚,公司披露了超預期的半年報。

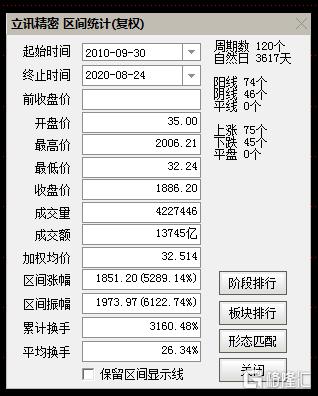

從2010年9月上市至今,近10年時間,立訊精密累計漲幅近53倍。其表現之神勇,可謂罕見。同時段裏,茅台累計漲幅也不過13倍。

是什麼支撐了這家公司持續狂飆?

併購併購再併購,增長增長再增長。如果用一句話簡單概括立訊精密的發展路徑,那就是通過對產業鏈企業的持續併購,不斷做大產業蛋糕,進而促進整體業績的快速增長,並進一步帶動自身市值的一路上漲。

上月中旬,立訊精密攜手控股股東對緯創股份旗下資產的收購,顯示出公司進一步延伸產業鏈、全面進軍蘋果代工領域的雄心。

底氣源於實力。立訊精密最新披露的2020年半年報,可謂亮點頻頻。作為A股市場蘋果概念股的龍頭,公司上半年業績增長再度超預期;與此同時,公司研發投入不斷上升,顯示出“對現狀的不滿足”。

而在公司管理層的一步步縝密規劃下,不斷併購擴張謀發展的立訊精密,未來的產業版圖究竟有多大?

上半年業績超預期

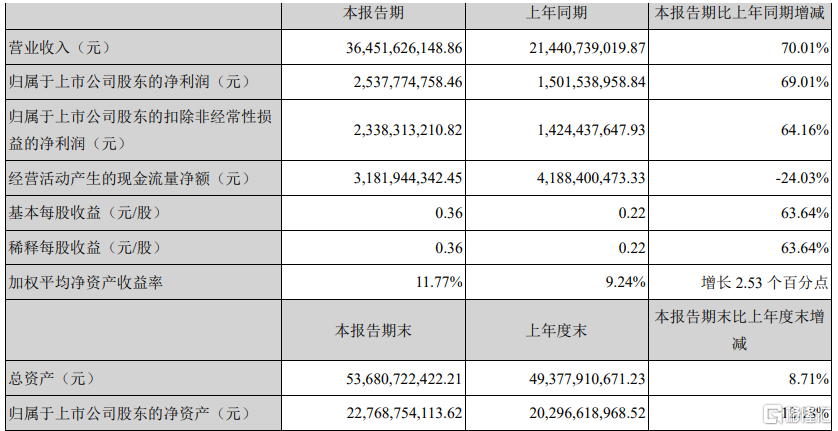

立訊精密8月24日晚發佈的2020年半年報顯示,公司今年上半年實現營業收入364.52億元,較上年同期增長70.01%;實現歸屬於母公司所有者的淨利潤25.38億元,較上年同期增長69.01%。

在新冠肺炎疫情全球蔓延的大背景下,公司經營業績依舊保持高增長,實屬難能可貴。

之所以稱上述業績表現超預期,這不僅是超出了外部投資機構的預期,更超出了立訊精密自身的預期。在今年4月底發佈的一季報中,立訊精密彼時預測的上半年業績增幅區間為:同比增長40%-60%。可見,公司實際的業績增幅已突破其此前預測上限。

半年砸下25億多加碼研發

在立訊精密眼中,堅持研發創新就是投資未來。近年來,在經營業績持續高增長的同時,公司研發投入也一路“水漲船高”,其中尤以今年上半年的力度最大。

2017年至2019年期間,立訊精密累計研發投入84.33億元,而2020年上半年公司研發投入便達到25.69億元(較上年同期增長 62.74%),研發投入佔營業收入比重持續上升。

據瞭解,立訊精密研發投入主要分為先期投入和產品迭代投入。先期投入主要圍繞公司中、長期的產品與業務規劃佈局,囊括了公司在未來新產品新領域的投入以及針對底層技術研究的相關投入,約佔公司整體研發費用30%;產品迭代投入則是圍繞新方案、新產品從有概念到NPI過程中的研發投入。

無論是先期投入或產品迭代投入,為減少企業未來資產攤銷成本壓力,公司均在當期進行了費用化處理。而在今年上半年,公司繼續以底層材料、創新生產技術及產品迭代為主軸進行研發投入。

收購緯創資產 擴張腳步不停

近年來,立訊精密經營業績連續高增長,帶動着公司市值“扶搖直上”,最新市值已超過4000億元,成為A股蘋果概念股中當仁不讓的“龍頭”。

立訊精密月線走勢圖

眾所周知,立訊精密近年來一路發展壯大,其中一大原因就是不斷對產業鏈相關企業實施併購。而今年7月公司攜手控股股東對緯創股份旗下資產的收購,更是讓外界產生了“公司是否有意全面進軍代工領域,進一步分享蘋果蛋糕”的猜測。

根據立訊精密此前公告,公司擬與控股股東共同出資以現金方式收購緯創股份子公司 WIN SMART 直接及間接控制的緯創投資(江蘇)有限公司及緯新資通(崑山)有限公司的 100%股權。協議各方基於 2020 年 3 月 31 日目標資產的擬製性報表淨資產初步確定交易價格約為33 億元(含税價),其中立訊精密(或控股子公司)計劃出資不超過 6 億元。

有券商分析指出,緯創是蘋果的三家主要代工廠之一,目前代工份額僅次於富士康以及和碩。根據收購框架協議顯示,江蘇緯創以及崑山緯新業務範圍包括開發及製造筆記本電腦、智能型手機等信息產品的成品、半成品及其相關零組件,主要是iPhone的代工。完成收購後,立訊精密將進入iPhone代工供應鏈,在TWS 耳機以及可穿戴業務陸續取得突破後,進一步打開手機代工業務市場。

歷來低調、極少接受媒體採訪的立訊精密掌門人王來春,顯然對本次收購有着整體的規劃考量,但“這盤大棋”顯然不會輕易向外人透露。在立訊精密的半年報中,也沒有關於本次收購的“隻言片語”。不過。各路券商分析機構則對此給予了高度關注。

有券商研報指出,此次收購有利於立訊精密短時間直接切入大客户 iPhone 代工業務,進一步完善公司在代工業務領域的版圖。“立訊未來憑藉公司成本管理能力,一方面有望提高代工份額,另一方面,有望繼續橫向開拓 pad 以及 mac 等業務,萬億市場開拓在即。”

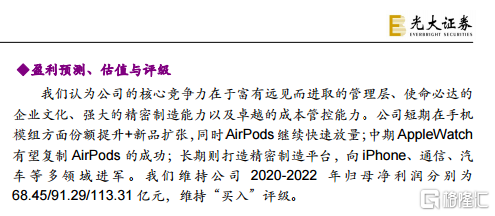

另有分析認為,此番併購只是立訊精密過往眾多併購中的一例,而公司的核心競爭力並不在於此。這其中,光大證券的研報分析頗具代表性,在其看來,立訊精密的核心競爭力在於富有遠見而進取的管理層、使命必達的企業文化、強大的精密製造能力以及卓越的成本管控能力。

若上述併購得以較好整合,從這個發展趨勢看,假以時日,立訊精密與富士康分庭抗禮是可以預期之事。