機構:興業證券

評級:審慎增持

目標價:2.49港元

投資要點

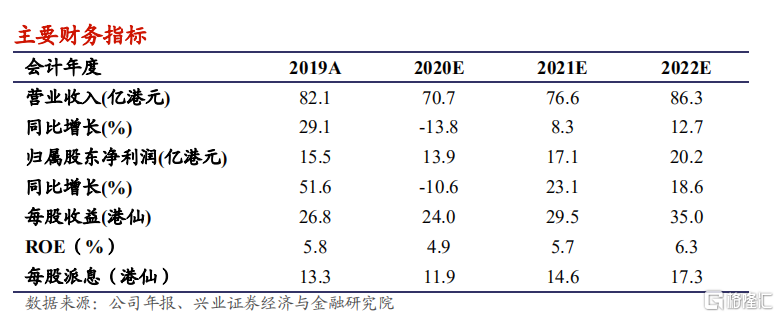

我們的觀點:我們維持公司“審慎增持”評級及目標價 2.49 港元,公司目標價較現價有 17.1%的漲幅。2020-2022 年,海通國際目標價對應的 PB分別為 0.51、0.48 及 0.45 倍,建議投資者積極關注。

營業收入及歸屬股東淨利潤雙降:2020H1 公司實現營業收入 35.5 億港元,同比下降 13.2%,主要受機構業務的投資收益拖累;歸屬股東淨利潤 5.2億港元,同比下降 49.8%,主要系撥備大幅增長所致,如剔除抵押融資撥 備前利潤為 10.7 億港元,同比增長 2.8%。公司成本控制能力增強,營業成本同比下降 17.5%。

財富管理收入下降,但經紀佣金大幅增長:2020H1 公司財富管理收入同 比降 5.9%報收 9.9 億港元,主要由利息收入下降所致。但經紀佣金收入報 收 2.9 億港元,同比增長 54%。得益於其搭建的新投顧平台及產品覆蓋面擴大,私人財富管理 AUM 及高淨值客户數逆市提升,客户資產管理規模突破 1000 億港元;公司加強風控管理效益逐步顯現,孖展客户質量提升,上半年計提孖展融資減值撥備計提 1.0 億港元,較去年同期下降 49.2%。

投行業務收入大幅增長,港股 IPO 數量市場領先:2020H1 公司企業融資分部收入 9.1 億港元,同比增加 41.0%。股票融資方面,公司在香港市場共完成了 18 個 IPO 項目,發行數量市場第一,市佔率達到 28%。債券融資方面,在亞洲除日本外美元高收益債券排名中,海通國際按承銷金額排 名全球第三、承銷數量名列全球第一。

受投資收益拖累,機構業務收入大幅下降:2020H1 公司機構客户收入 8.5億港元,同比大幅減少 48.6%,主要源於投資收益的大幅下降,投資收益同比下降 69.2%。在二級市場上,公司抓住港股 A 股反彈機遇,實現了交易量和交易收入的雙增長。公司在香港覆蓋股票期權做市標的 74 只,為香港第六大做市商,也是香港第四大股票期貨流通量提供者。

風險提示:1)資本市場持續下行影響佣金收入;2)市場大幅波動影響投資收入;3)投行收入增長不及預期