機構:中泰證券

評級:買入

目標價:17.24港元

1H20 業績大幅超出我們預期

1H20 收入同比增長 73.9%至 88.0 億元人民幣,優於我們的預期,主要由於產品結構優化導致攝像頭模組 ASP 同比顯著增加 99.6%,大幅超出我們預期;毛利率同比提升 0.1 個百分點至 8.3%,但較 2H19 有所下滑,主要由於產品結構改善帶動毛利率提升、疫情影響出貨量及生產效率進而影響毛利率的共同作用;淨利潤同比大幅增加 85.5%至 3.4 億元人民幣,大幅超出我們預期 19.6%,主要由於收入高於我們預期;剔除其他收入和聯營公司影響後的淨利潤約 3.0 億元人民幣,同比大幅增長 60.4%。

市場競爭力不斷增強,客户結構有望持續改善

受疫情影響,1H20 全球智能手機銷量大幅下滑。在此情況下,公司 1H20 指紋識別模組銷售數量同比增長 5.8%,反映其市佔率有所增加;攝像頭模組銷售數量雖同比下跌約1.3%,但產品結構改善明顯,1,000 萬像素及以上攝像頭模組出貨量佔比達 72.8%,高於全年 60%的指引,其中 3,200 萬像素及以上攝像頭模組出貨量佔比達 27.5%,高於全年25%的指引,一方面反映手機保持光學升級趨勢,另一方面也反映公司在客户的供應商地位仍在提升,可獲取更多高端項目。公司注重研發,為 3,200 萬像素及以上高像素單攝像頭模組的中國三大攝像頭模組製造商之一,並已成功量產 6,400 萬像素及 1 億 800 萬像素產品,已完成預研並掌握 5 倍潛望式光學變焦模組、超微距成像模組等新技術,有望於短期內實現量產,並於 1H20 成功實現微雲台防抖技術,較傳統光學防抖角度提升 2倍。此外,公司已在推進在印度的第二期廠房,將可提升快速響應海外客户需求的能力。我們認為公司在研發上取得的成果及不懈的努力以及持續的擴產可更好的滿足客户需求,可進一步提升於主要客户的地位及加速海外客户拓展,有助產品結構持續改善。

短期挑戰不影響增長邏輯

海外疫情及國際貿易糾紛仍是影響短期手機市場的因素,但預期疫情影響將逐步減小,中國手機市場有望在5G進程加速及將迎新機發布高峯期等推動下復甦,未來汽車及智能家居等 IoT 新領域將帶來更多光學需求。公司已獲得國內多家知名汽車品牌 Tier 2 供應商資格,有望在短期內取得具體項目合作,為未來把握車載領域快速發展機遇奠定基礎。

上調目標價至 17.24 港元,重申“買入”評級

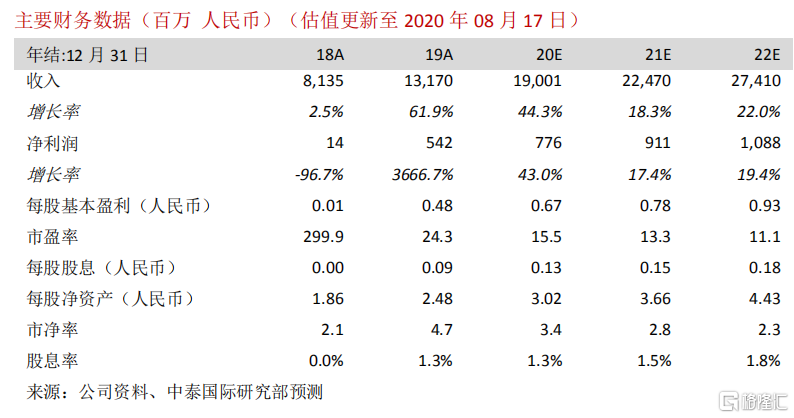

調整盈利預測,20 年至 22 年的每股盈利分別為 0.67/0.78/0.93 元人民幣,相應上調目標價至 17.2 港元,相當於 20 倍 21E PE,較現價有 48.9%的潛在升幅,重申“買入”評級。

風險提示:(一)產品結構改善不及預期;(二)競爭激烈導致毛利率不及預期;(三)華為事件負面影響擴大;(四)人民幣匯率波動;(五)疫情影響擴大。