中美貿易糾紛下,“缺芯少魂”成為當下這兩年霸屏的熱詞,殊不知!在十幾年前的中國電子產業中,流傳最廣的一個名詞叫做“缺芯少屏”。

短短一字之差,中國企業用了三十年來走!

1、初生

説到面板,就不得不説下京東方這家公司!

在1993年,在北京酒仙橋,北京東方電子集團股份公司成立,這家公司的前身是774廠(北京電子管廠)。

這個數字代號,意味着這家公司具有軍工背景,它成立於1952年,是國內最早的半導體企業,中國第一顆人造地球衞星——東方紅一號,用到的集成電路就是來自774廠,甚至它還一度成為亞洲最大的電子管廠。

改革開放之後,由於軍工的縮編以及在特殊時局積累下來的羸弱局面,讓這個輝煌的中國科技廠逐漸走向沒落。

圖源:網絡

在那個年代,彩電、單缸洗衣機,收錄機成為了結婚“新三件”,風靡了那個時代的家庭。為適應消費的需求,國家開始鼓勵彩電國產化,774廠也開始轉向彩電產業,試圖扭轉自身沒落的局面。

774廠成為國內最早研究液晶面板的企業,並於1981年成功研發出液晶屏面板。

但是774廠的自研理念,與當時面板行業”能買的不造“理念顯得格格不入,國家雖然鼓勵彩電國產化,但是與774廠相類似的780廠、714廠、青島無線電二廠為代表的廠商採用方法是全套引進國外生產線和元器件模式。

這種國產化,不過是組裝國產化。而且這種現象在幾乎所有工業領域都有體現,家用電器、集成電路、汽車、飛機等等。

研發就需要大量投入,成為另類的774廠並不被當時的社會譽為國產之光,反而成為北京業績虧損最多的企業。

中國液晶顯示產業之父的王東昇站了出來,在774工作10年,他見證了這家副部級大廠的衰落,面對死氣沉沉的老廠,原本是打算離去,當時幾乎鐵板釘釘地要去中信集團的下屬單位任職高管,但老廠長再三挽留,他留了下來。

1993年,35歲的王東昇臨危受命,接手了連續虧損7年,虧損數千萬元、頻臨倒閉的北京電子管廠,然後帶着2600多名、其中還有“因不能按時拿到工資以至於要到菜市場撿白菜幫子謀生”的員工湊齊了650萬,開始了股份制改造,創辦北京東方電子集團股份有限公司。

這不僅是中國第一家完成股改的虧損企業,還是中國最早的“債轉股”企業,他用籌集到的資金又從銀行貸到等額的款項。

在王東昇帶領下,聚焦在CRT顯示器相關的業務上,依靠國內彩電業的發展,企業效益也越來越好。在公司成立當年,實現扭虧為盈,1997年6月京東方在B股上市,並募集到3.5億港幣,京東方在資本市場首次亮相。

但是,從上市之日起,投資者就形容京東方這家公司類似吸血鬼一樣吸乾了股民的錢,被業界諷刺為“一個只會圈錢的騙子公司”!

現在,投資者仍然對京東方在資本市場大規模融資頗有議論,但是不得不否認,這家公司在面板領域的龍頭地位。

這背後隱藏的故事,離不開中日韓三國在面板領域的爭奪。

2、面板價格戰的實質,逆週期操作

液晶顯示面板,得以起於日本的須羽精工,成於日本的夏普。

1983年5月,須羽精工在東京的一次記者招待會上,宣佈了一款兩英寸的微型彩色液晶電視,這個顯示面板的先行者,在那時並沒有得到世人的重視。

直到1988年十月,夏普在日本電子展覽會上展示了14英寸的液晶顯示屏,引起轟動,此後全球第一條6代、8代、10代線均由夏普創造,帶領日本面板行業搶佔了全球大部分的市場。

在1990年全球90%的 TFT-LCD 液晶顯示器是在日本生產的,1991年到1996年,全球有25家平板顯示的批量生產線建成,其中有21條建在日本。

這個由日本創造的產業,給日本帶來了豐厚的收益,提供了大量的工作崗位。但是日本並沒有在該領域佔據持續的主導地位,在很短的時間內,市場份額被韓國搶佔。

顯示面板產業關鍵在於逆週期投資,就是資本瘋狂投入,直到把競爭對手逼到虧無可虧。

一般來説,顯示面板行業都是高資本投入的窄口徑行業,產線投入巨大,一條產線數百億元是非常正常的事情。

在價格下跌,產能過剩,企業縮減產業投資的背景下,韓國企業卻在面板領域大規模投入,製造產能線,同時僱傭那些在日本經濟泡沫下失業的技術人員,來消化日本技術。

以韓國LG為例,這家企業僅花了不到7年的時間,就建造了P1-P5工廠,完成從2代線到5代線的跨越。但是這個過程是痛苦的,LG液晶業務則從1987年虧損至1994年,年均虧損5300萬美元。

在1995-1996年全球面板行業進入衰退週期,韓國企業繼續逆勢大舉投資擴產能, 尤其是1997年亞洲金融危機期間,鋌而走險再次逆週期投入數十億美元,大舉興建大尺寸液晶面板生產線。

如此高強度的投資,韓國花了不到十年的時間,就把日本企業擠下了世界第一的寶座。

1999年,三星在全球平板顯示器市場的份額達到18.8%,名列第一,LG達到16.2%,名列第二。

反觀那時的中國企業,沉浸在日本技術的外衣下,打着國產之光的稱號消費着國人,而始終有着自研基因的京東方,也僅僅從虧損的狀態中走出來。

在上世紀90年代末至20年代初這十幾年的時間,國內都沒有一條可投產的生產線,絕大多數市場份額,都被掌握在日韓企業手中。中國企業想要從中搶奪蛋糕,很難!

韓國企業逆週期的操作,擁有着企業家冒險的勇氣和膽魄,韓國廠商堅信面板

衰退期之後必然緊隨增長期的信念。

但是這種玩法走一步就是錯誤。在看不到週期的拐點,反週期操作的鉅額投入不是誰都能承受。在這樣的背景下,韓國現代率先倒下。

正是這個機會,給了國內面板企業的機會。

3、吸血的行業

京東方始終認為,面板企業的合資和產能線引進,最終什麼技術都得不到,唯一可行之路便是收購。

在2001年11月,京東方收購了現代STN-LCD和OLED業務。2003年1月22日,京東方宣佈韓國子公司以3.8億美元收購現代全部的面板業務。

這項收購,標誌着京東方的TFT-LCD事業的戰略佈局正式全面啟動。

韓國現代當時擁有2代、3代、3.5代各一條,年產能300萬片,全球第9,技術儲備也相當雄厚。值得一提的是,這是當時中國政府批准的最大外購案例。

京東方收購的時間卡的非常精準,頗有運氣的存在。收購交割剛剛完成,面板價格就開始反彈,京東方第二個月就開始盈利,一年半盈利6000萬美元。同時這筆交易也是京東方全面消化韓國的技術,為以後的發展打下的基礎。

好景不長,2004年下半年,面板價格再次下跌,直接京東方的資金鍊差點斷掉。

後來在北京市政府和國開行的幫助下度過難關,也是在政府的背書下,多家銀行又為京東方提供了7.4億美元的貸款,北京市政府額外提供28億人民幣的借款,算是得到了補血。

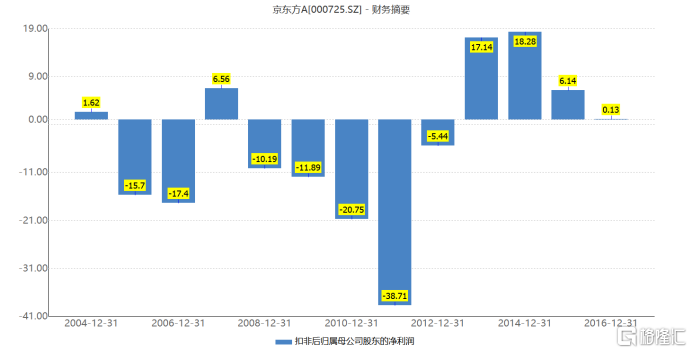

政府的補血並不能改變京東方的業績,在2005年、2006年,京東方分別鉅虧15.87億、17.71億。

2008年的經濟危機,再次給面板行業來了一記重錘!不過這次在國家意志的支持下,以京東方為代表的中國面板企業採取了大規模的逆週期投資,大規模建設,

以京東方業績來看,2008年之後連續5年的虧損,犧牲掉前期的業績,用韓國逼退日本的手段,把日韓企業從中國本土市場擠壓出去。

數據來源:wind

2009年4月,京東方合肥6世代線開建,這條產線的意義在於如果建成那麼中國的彩電第一次可以用上中國的面板。

2013年,京東方推出430億在融資計劃,發力AMOLED方向。2015年福州6代、成都6.5代AMOLED產線開工,次年四川綿陽6代AMOLED開工,到2017年前兩者開始投產。

如今,京東方坐擁12條顯示面板生產線(其中2條在建),既涵蓋當下最火的柔性AMOLED技術,又囊括全球最高世代線10.5代TFT-LCD生產線,創下高達22.3%的全球面板第一市佔率。

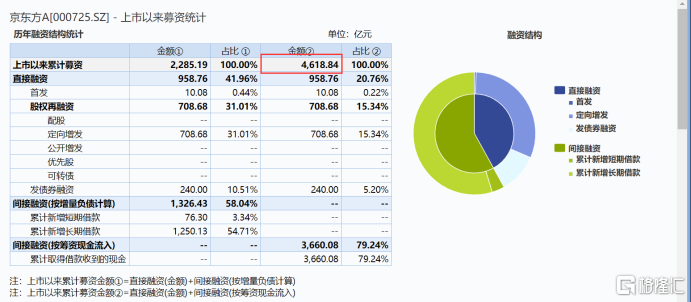

從數據來看,京東方自上市以來累計募資金額(直接融資(金額)+間接融資(按籌資現金流入)達到4618.84億。

可以想象,這個投資額砸下去,京東方總市值僅在1823.44億,行業是多麼燒錢。

來源:wind

國內產能的快速提升意味着價格的全面下降,扮演價格屠夫的角色的國內面板廠商,直接刺激了日韓企業,這些外資希望通過在中國耕耘已久的市場阻止以京東方為代表的面板企業的滲透和成長。

在2013年1月4日,中國對境外企業價格壟斷開出首張罰單——韓國三星、LG,中國台灣地區奇美、友達等六家國際大型面板生產商,因壟斷液晶面板價格,遭到國家發改委經濟制裁3.53億元人民幣的經濟處罰。這也是迄今為止中國開出的金額最高的一張價格違法罰單。

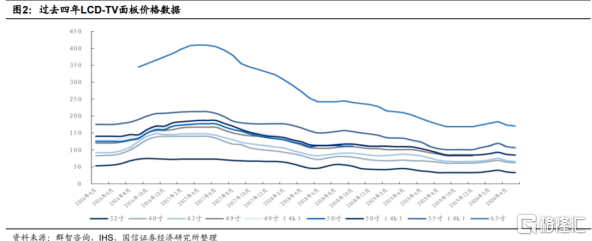

這個事件過後,面板價格戰四起,面板價格也是一直走低,在2019年,甚至跌破現金成本。

如今,日韓廠商不得不相繼停掉產能,根據羣智諮詢的數據,20年底SDC將關閉韓國所有LCD產能,LGD將關閉韓國所有LCD-TV面板產能。

而在2017年,中國大陸廠商顯示面板規模超過了韓國,升至全球第一。中國企業用韓國人的玩法,創造了屬於中國的面板市場。

4、反轉何時到來?

步入2020年下半年,市場上關於面板價格反轉的信息多了起來,在8月17日資本市場,兩大面板權重企業,京東方A和TCL科技股價相繼大漲超5%,對應當天外資淨流入9.22億和7.79億,合計17個億。

那麼,面板反轉的價格預期存在嗎?

從現狀而言,面板價格反彈預期強烈,反轉為時尚遠!

首先供給格局在改善,這其中最主要的是韓國廠商的大規模退出,在2019年,面板行業出現普遍性的經營性虧損的背景下,韓國和中國台灣地區面板廠商率先調整產能。

三星宣佈將在2020年底前關閉韓國本土LCD產能,LGD早在2020年初就已宣佈將在年內關閉韓國本土的LCD產能。

國內方面,中電熊貓位於南京和成都的三條面板產線和三星顯示位於蘇州的8.5代LCD產線正在尋求出售,有能力收購的將只有大陸面板廠。在大陸新建產能方面,LCD產能擴張也已經接近尾聲,供給格局逐漸形成。

所以,如今通過擴產擠壓競爭對手市場的手段即將會過去,那麼在國內以京東方A ,TCL科技這兩家為代表的面板大廠面對日韓的價格戰即將結束,所以未來能夠看到的是大陸廠商主導權逐漸增強。

至於行業反轉,是隨着OLED、MiniLED/MicroLED/Micro-OLED等新技術的快速發展,技術的迭代和成本端的快速降低。行業的格局、生態或將迎來重塑,技術交替週期之下,短期的反轉拐點還要等待時間,但是最困難的節點已經過去。

5、小結

從京東方的身上,看到的是國產顯示屏的30年曆史,是在國家意志下,以四方之力創造的企業。

站在當前角度來看,穿越週期的寒冬下,還是要耐心等待拐點到來,以京東方為代表的國產面板企業能夠走到多遠?還是留給時間吧。