機構:廣發證券

評級:買入

核心觀點:2020年H1業績好於預期。2020H1公司實現營業收入12,481百萬美元(生物公允價值調整前),同比增長12.2%;實現經營利潤925百萬美元,同比增長20.9%。上半年生豬出欄量1040萬頭,同比下降1.7%;生豬屠宰量224.1萬頭,同比下跌20.6%,肉製品銷量157.5萬噸,同比下降2.2%,屠宰量下跌主要由於新冠疫情使生產受阻影響。

中國業務表現亮眼,美國業務受疫情影響。2020H1由於冠狀病毒疫情原因,公司肉製品銷量下降2.2%,但得益於中國產品價格和組合調整及歐洲銷量提高,肉製品總體收入同比下降0.8%至5,836百萬美元;其中中國和歐洲肉製品收入同比增長13.8%和11.7%,經營利潤同比增長44.8%和25.9%,實現經營利潤417百萬美元和34百萬美元。同期由於中國和歐洲豬價提升超過銷量下跌,公司上半年生鮮豬肉收入同比增長19.5%至54.97億美元,中國和歐洲生鮮豬肉同比增長56.9%和39%。美國業務由於疫情影響,生產短暫停頓以及防疫成本增加,美國業務總體經營利潤下降18百萬美元至276百萬美元。預計隨着美國三季度復工,美國屠宰量將會回升,肉製品銷量也將逐步恢復。

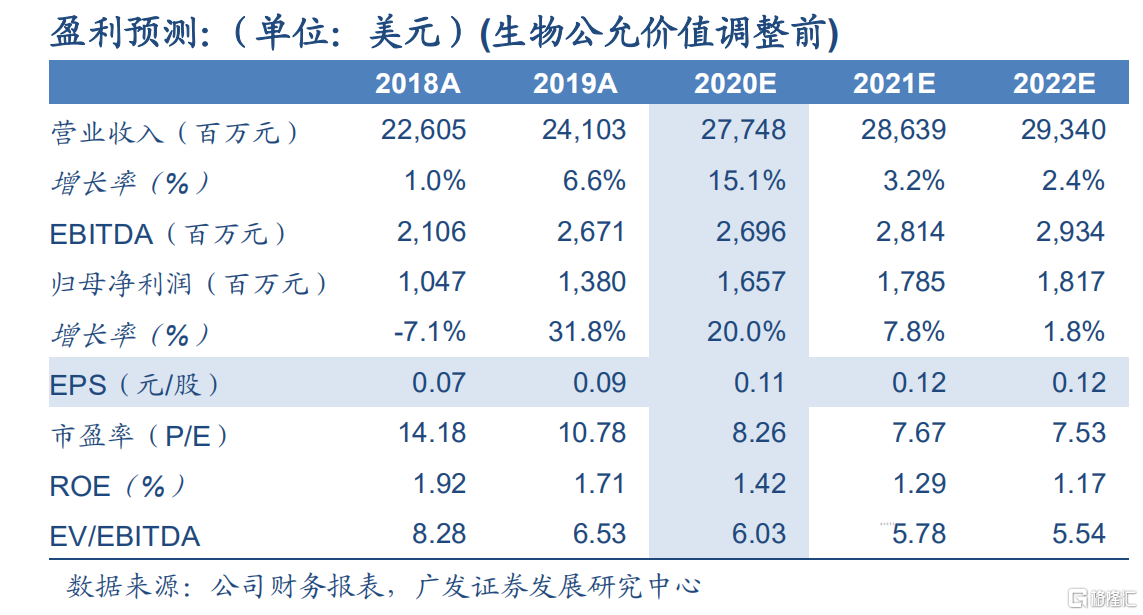

預計2020-2022年業績分別為0.11,0.12和0.12美元/股。預計公司將繼續發揮全球佈局和產業鏈的優勢,抓住美國對中國豬肉出口量上漲的趨勢,增加史密斯菲爾德的養殖和屠宰的營業收入。預計公司2020至2022年的EPS為0.11、0.12和0.12美元每股,當前價格對應2020-2022年PE倍數為8.26、7.67和7.53倍。考慮未來兩年盈利能力增強,基於PE估值法,給予合理估值為2020年13倍的PE,對應合理價值為10.95港元/股,維持“買入”評級。

風險提示。1.美國發生豬瘟。2.豬價快速上漲,肉製品和屠宰銷量下滑,導致屠宰業務利潤受到擠壓。3.肉製品及新鮮肉銷量低於預期。