作者:陳玥

來源:上海證券報

“大多數食品飲料股已經貴得下不去手,比來比去,也就乳製品還能看看。” 近期,多位管理消費類基金的績優基金經理都表達了類似的觀點。

機構的看好不僅僅停留於口頭,而且付諸於行動。

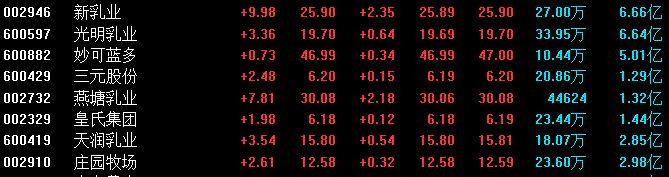

8月4日午後,新乳業再度漲停,這也是該股近一週來第三個漲停。而“益生乳酸菌行業第一股”科拓生物已經收穫了7連板。此外,妙可藍多、光明乳業、燕塘乳業、天潤乳業等個股已從7月下旬起陸續開漲,乳業股已成為食品飲料板塊三季度的實力擔當。

今年來,由於經濟環境受疫情衝擊,市場風險偏好降低,資金更青睞業績穩定較強的食品飲料板塊。

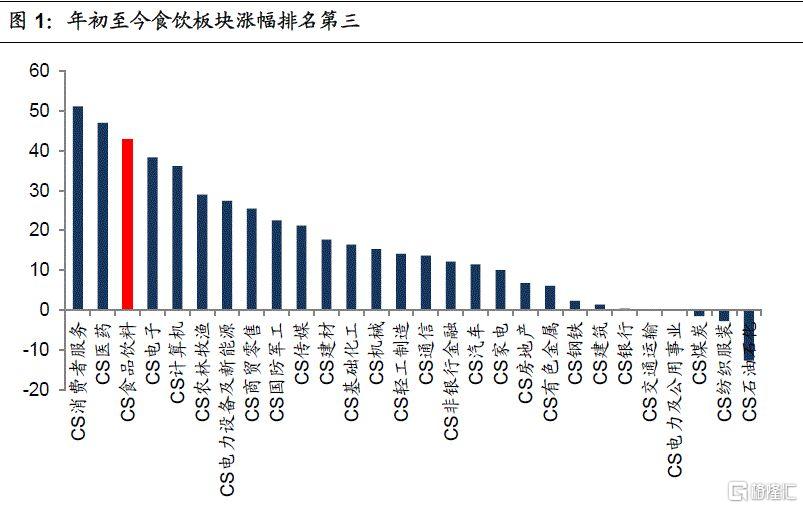

國信證券研報顯示,截至二季度末,食品飲料板塊的流通市值僅佔市場總流通市值的6.70%,基金的持倉比例卻高達19.92%,超配比例達13.22%,大幅領先其他板塊。在資金的推動下,截至今年上半年,食品飲料板塊加權平均漲幅超過40%,在中信28個子行業中排名第三,僅次於消費者服務及醫藥板塊,同期滬深300指數漲幅僅14.7%。

數據來源:國信證券研報,截至2020年6月30日

問題是,過多的資金追捧食品飲料,也使得板塊的估值被進一步推高。

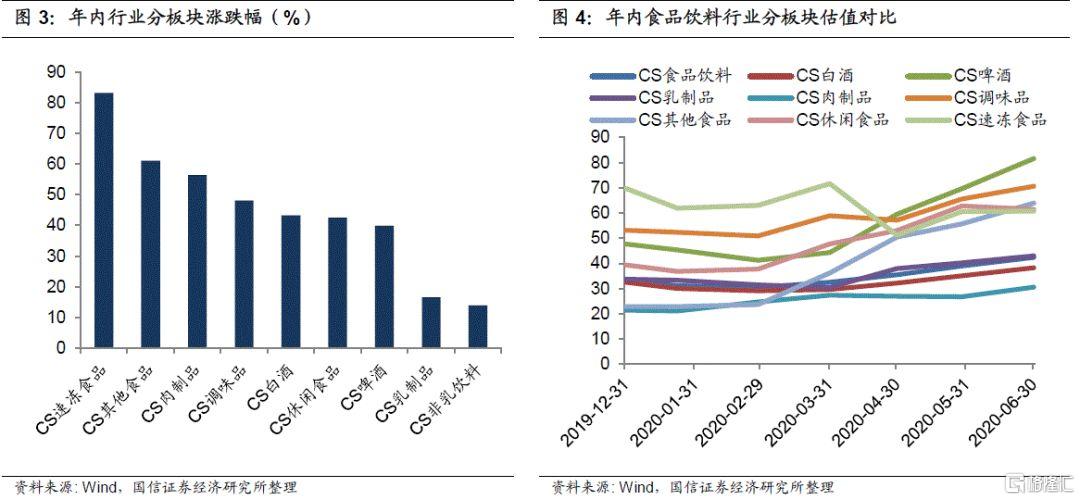

國信證券研報顯示,當前行業的整體PE估值為42.3倍,已處於近3年來高位。細分行業來看,白酒估值達38.3倍,啤酒81.6倍,調味品70.6倍,肉製品30.5倍,其他食品64倍。在這種情況下,估值43倍、年內漲幅相對落後的乳業股被推到台前可謂是順理成章。

數據來源:國信證券研報,截至2020年6月30日

“今年對乳業股來説可謂是歷盡劫波。”一位績優基金經理表示,“年初疫情的時候,受影響最大的是保質期短的品類,牛奶是其中最典型的、受衝擊最大的方向,因此個股一季報出來非常差,但是另一方面,乳製品也是疫情期間唯一一個消費量提升的非必需品。含奶的產品未來在健康和營養兩大趨勢長期上行的環境中,比其他的含糖的食品或者含油食品要好很多。行業中的龍頭公司也比較有競爭力。”

“細分來看,每隻乳業股還有不同的邏輯,層次更豐富。”一位基金經理表示,“比如光明乳業隱含國企改革主線,未來有望通過國企改革的方式實現收入或利潤的顯著提升。妙可藍多則受益於在線經濟拉動,通過營銷和品牌IP成為網紅零食,從而快速搶佔市場份額。”

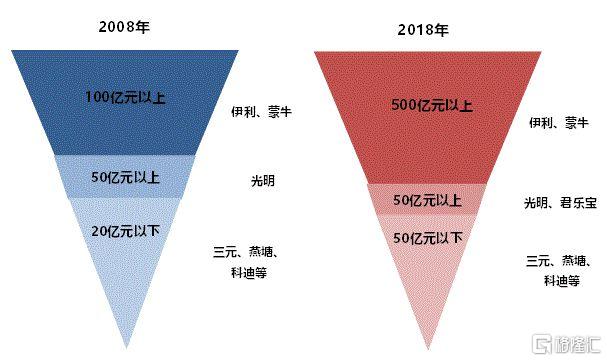

行業格局的變化也是機構看重的焦點。以伊利和蒙牛為例,基金經理認為,兩強競爭格局是過去幾年延續的主線,所以兩家企業的銷售費用支出較多,淨利潤率承壓。2019年底兩大公司主要單品的競爭勝負已分。從未來3-5年的角度看,伊利突破千億收入目標後會更重視利潤,休養生息培育下一個成長點。蒙牛可能着重低温板塊,伊利或着重健康飲品板塊,進行錯峯競爭。預計兩家企業未來的利潤率將會提升。

從機構持倉也可見一斑。二季度基金持有伊利股份市值達77.77億元,相比一季度增加17億元,伊利股份穩居基金持倉前十大重倉股第九。

今年來漲了3倍的妙可藍多,二季度機構持倉比例達32.73%,明星基金經理董承非管理的興全趨勢和興全新視野合計持股佔流通股比例達6.23%,另有長信內需、招商移動互聯網、華安生態優先等多隻基金新進買入。

二季度漲幅居前的燕塘乳業則吸引了華夏基金華益3號股票型養老金產品、南方積極配置和華夏永康添福三隻公募產品新進買入。