作者:陳雨康

來源:上海證券報

8月4日,鈷概念股集體大漲。截至收盤,寒鋭鈷業漲停,華友鈷業漲逾4%,洛陽鉬業漲逾3%。

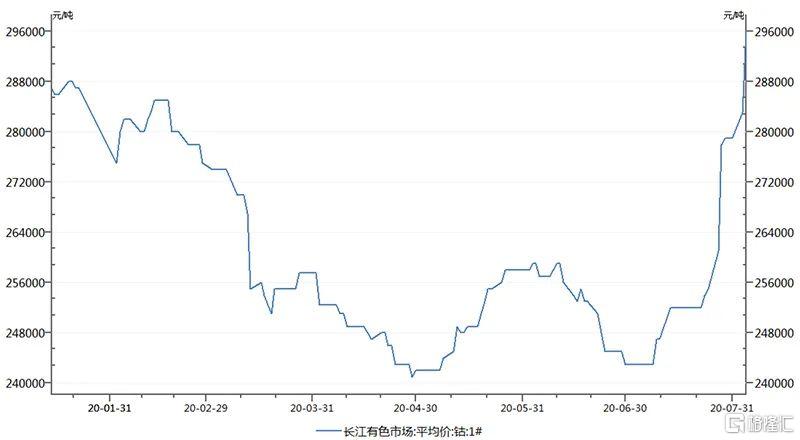

題材股大漲背後,是行業景氣度的顯著提升。Wind數據顯示,截至8月4日,無錫不鏽鋼電子交易中心的鈷價指數已上升至296點,較前一交易日上漲5.7%。7月份,該指數累計上漲17%。

據長江有色金屬網統計,8月4日1#鈷的平均價為29.6萬元/噸,較上月同期的價格上漲21.81%。

3月上旬至6月底,鈷價身處低位,最低觸及24.1萬元/噸,累計最大跌幅達13%。而在7月份,鈷價上漲超14%,僅用1個月就收復了前4個月的跌幅。

受訪的業內人士均表示,海外疫情仍充滿不確定性,剛果(金)等地區的礦山仍可能受到疫情擾動,進而影響鈷供給。需求方面,下半年動力電池、3C產品市場回暖的勢頭明顯,預計鈷價上行動力充足。

業內看好下半年需求

在金屬鈷的帶動下,鈷鹽市場價格全面跳漲。以華友鈷業的報價為例,8月4日電池級硫酸鈷、四氧化三鈷分別報5.8萬元/噸、20.5萬元/噸,較上月同期分別上漲16%、13.89%。

伊維經濟研究院研究部總經理吳輝表示,鈷價的上漲,本質上是行業對供需關係預期的表現。從需求端來看,業內看好下半年新能源汽車動力電池、3C數碼產品電池等對鈷的需求;供給方面,鈷的供應主要集中於剛果(金),其供應易受到調節和控制,處於相對緊張的狀態。

從數據上看,國內動力電池市場正處於緩慢復甦的節奏中,且不斷逼近拐點。

中國汽車動力電池產業創新聯盟發佈的數據顯示,6月,國內動力電池產量共計5.3GWh,同比下降16.2%,環比上升3%。

裝機量方面,6月,國內動力電池裝車量4.7GWh,同比下降29.1%,環比增長34.0%。儘管裝機量同比仍呈現大幅下滑,但6月的裝機量數據已經達到去年7月的水平,行業下滑的態勢有望在下半年迎來拐點。

終端市場方面,EVsales數據顯示,6月全球新能源乘用車銷量達23萬輛,環比上漲59%,同比下降13.1%。在全球新能源乘用車市場中,歐洲市場最為火爆,6月,包含純電動車型和插電式混合動力車型在內的歐洲新能源乘用車市場共交付92880輛,環比上漲98.4%,同比上漲96%。

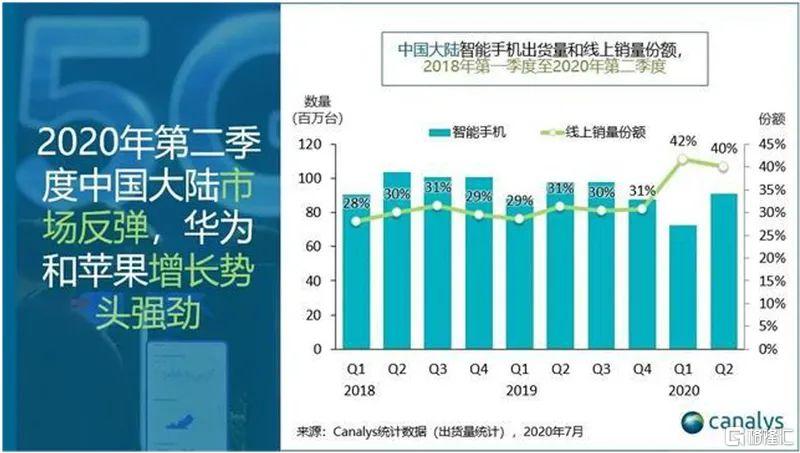

從3C產品消費端來看,第三方研究機構Canalys發佈的報告顯示,2020年第二季度中國大陸智能手機市場季度環比增長率達到25%,出貨量逾9000萬台,中國智能手機市場正逐步復甦。

供給方面,疫情對供給端的影響或將難以預料。據業內人士介紹,剛果(金)的礦山分佈較為集中,且該地區醫療水平落後,疫情很容易對礦山生產和原料運輸效率造成一定衝擊,疫情的不確定性極易強化供給緊縮預期。

無鈷電池影響更多是心理層面

近期,市場再度掀起關於無鈷電池的討論。外媒有消息稱,松下方面表示,在兩到三年內實現無鈷電池的商業化。今年以來,無鈷電池一直是行業關注的焦點,特斯拉、寧德時代等巨頭均在公開場合提到研發或使用無鈷電池的計劃。不過,業內普遍傾向於認為,上述無鈷電池指的是磷酸鐵鋰電池。

對此,吳輝表示,無鈷電池對鈷價的影響,更多是心理層面的。目前的高鎳三元電池中,鈷的佔比已經很少了,即使把鈷去掉,對鈷的影響也不會很大。正常情況下,動力電池和3C產品電池對鈷的需求仍非常大。

中泰證券分析師認為,無鈷化一直是壓制鈷板塊的最大因素。無鈷化不可能一蹴而就,不會影響鈷的景氣週期。鈷的安全供應是實體經濟不容迴避的一個現實命題。

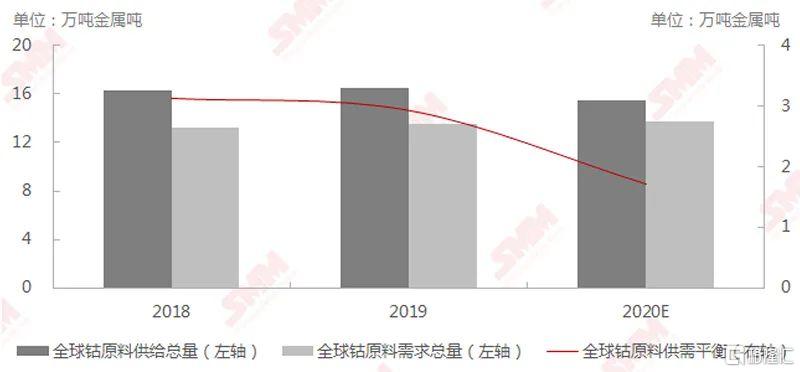

展望後市,上海有色網鈷行業高級分析師霍媛表示,受疫情影響,全球鈷供需雙弱,供大於求的基本面不變,但供需情況或大幅好轉。

“從供應端來看,嘉能可Mutanda銅鈷礦關停,部分原定今年投產的鈷原料新項目或將推遲至明年,手抓礦供給量短期內亦減少,預計今年鈷原料供應量為15.5萬噸(金屬噸),同比減少6%。需求方面,預計新能源汽車、數碼及儲能等方面的產量下滑,全球鈷需求總量下降至13.8萬噸(金屬噸)。”霍媛表示,“預計下半年鈷價漲幅有限,電解鈷價格或在23萬元/噸至32萬元/噸的區間內波動。”

來源:上海有色網

中信證券認為,7月以來剛果(金)和南非疫情對鈷生產運輸的影響再度凸顯。預計下半年國內鈷原料供應將持續緊張,極端情形下四季度國內冶煉企業可能出現斷供風險。在供應缺口和補庫剛需的帶動下,鈷價有望大幅上漲,衝擊40萬元/噸高位。