机构:国元证券

评级:买入

目标价:4.8港元

投资要点

公司是华南地区市场份额第一的区域性K12课外教培龙头:卓越教育集团是广东省最大及全国第五大K12课培服务提供商,提供K12班辅、个辅、素质教育以及全日制备考课程。截至 19 年 12 月,公司在中国 10个城市共运营265个培训中心,主要分布在粤港澳大湾区,以广州为主。19年公司招生人次为70.9万名,营收达到18.3亿元。公司实施深耕华南、辐射全国的扩张策略,以强语文战略进行差异化竞争,全面加速教育OMO 布局,经营风格稳健。

广东省区位优势显著,语文学科地位提升,中考逐步实施省级统筹:广东省K12课外培训市场规模占全国之比达10.5%,规模CAGR达到 11%以上,参培率高于全国。持续的人口流入导致整体普高和本科录取率偏低,较高的人均可支配收入为K12课培服务提供较强的支付意愿和能力。 同时,高考改革与课改、小初高语文教材统一引导语文学科地位提升。省教育厅也逐步加强中考省级统筹,有利于公司放大语文优势,享集中度提升红利。

以强语文战略进行差异化竞争,高续读率和转化率凸显公司教学质量及口碑优势。教师留任率与研发投入体现内功,重点进攻深圳市场:卓越教育聚焦强语文战略,语文课程占营收之比达 30%。续读率持续提升,19 年达到83%(深圳校区约 80%),低价班转化率达 50%,处于业内较高水平,体现过硬的教学质量。运营方面,近三年年均研发投入达 1.5 亿以上,教师留任率提升至 85%,展现公司教研与管理内功的修炼。业务扩张方面,公司将加强大湾区网点渗透,重点拓展深圳市场,于深圳实行合伙人机制,调整组织架构。预计2021-22每年新开设培训中心数达 40-50家。

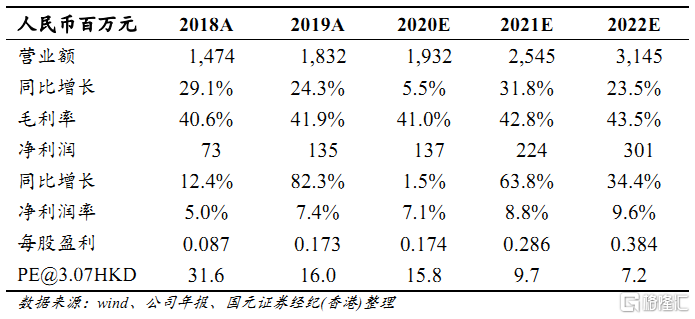

首次覆盖给予买入评级,目标价4.8港元:我们认为公司当前估值已反映其和全国双龙头的差距,以及与深圳区域性龙头的成长性差异。预计公司仍将持续稳健增长,20/21/22E归母净利润分别为 1.37/2.24/3.01 亿元,EPS 分别为 0.174/0.286/0.384 元,分别对应现价15.8/9.7/7.2x PE。我们给予公司 2021 年 15 倍目标 PE,对应目标价为 4.8港元,较现价55.2%的涨幅空间,首次覆盖给予“买入”评级。