机构:东北证券

评级:买入

目标价:43.21港元

【行业红利】灵活用工渗透率持续提升。对标海外,国内的灵活用工行业仍然大有可为。 从灵活用工人数渗透率看,美国 10%/日本 4%/欧盟 3%,国内目前仅为 0.17%。国内灵活用工行业还处于快速发展阶段,预计未来 5年 CAGR 有望达到 25%。长期看疫情利好灵活用工行业,一是企业对灵活用工认知度的提升,危机下企业将重新审视组织弹性、用工灵活性和经济不确定性,未来将更多地使用灵活用工模式;二是疫情推动了企业对线上招聘及 HR SaaS 服务的需求提升,人力资源服务企业能以较低的获客成本推广新技术产品,触达更多 B端和 C 端客户,增强客户粘性。

【公司壁垒】绑定新经济客户,服务&科技优势明显。公司是国内唯一具有自主研发 O2O 招聘平台的灵活用工服务商,灵活用工人数和总收入居行业第一。客户:公司主动绑定新经济客户(收入占比85%)和独角兽客户(全国 33.2%的独角兽都是公司客户),百万收入级别以上客户续约率高达 100%,展现出很强的客户黏性。服务:公司管理层经验丰富(具有 16 年以上的人力资源行业经验),通过KPI 分解、任职资格体系规范提升员工专业化水平,提炼项目管理指导书提升快速批量招聘响应能力,利用系统、驻场团队有效降低员工流失率。科技:自建五大系统一体化,提高公司整体招聘/入职/管理效率,公司人均创收和人均创利均快速提升。

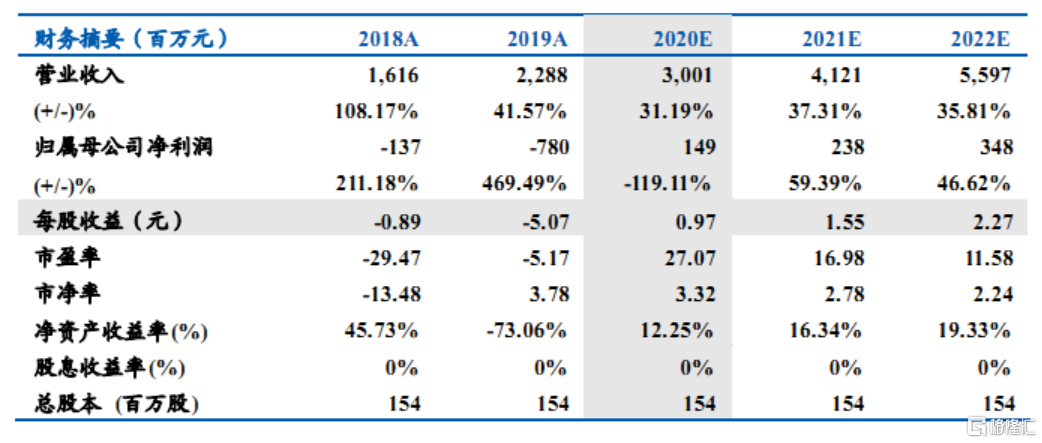

【投资建议】 引入长线基金+公司回购+低估值构建安全边际,中短期看灵活用工快速发展,长期看科技提高运营效率+并购&成立合资公司拓展 BPO业务,公司未来业绩可期。预计公司 2020-2022 年归母净利润分别为 1.5/2.4/3.5 亿,对应 PE分别为 27/17/12 倍,估值较低。给予公司 2021 年 25 倍,对应目标价 43.21 港元,有 47%的上涨空间。维持“买入”评级。

【风险提示】疫情反复风险;宏观经济波动风险;市场竞争风险等