機構:國盛證券

評級:買入

目標價:34.0港元

疫情影響PC業務進度,合營工廠股權重估收益下滑,上半年預計業績虧損。

公司公告經過初步評估預計上半年業績出現虧損。主要原因有:1)因為疫情影響,部分直營工廠客户項目進度延期,導致公司PC構件銷售隨之延後。同時6月以來部分地區暴雨也對PC供貨造成一定影響。2)疫情影響公司PC設備的製造和銷售進度,預計相關收入延遲至下半年。3)公司在2018年起將部分合營公司股權重新計量為以公允價值計量且其變動計入當期損益的金融資產,公司取得相關股權的重估價值收益。而今年上半年公司取得的有關重估收益較去年同期下降80%。去年全年相關重估收益為2.5億,假設全年均勻分佈,今年上半年相關收益約2500萬,同比減少約1億元。4)公司加大了C端裝配式別墅新產品的前期開發投入,但收益預計下半年才能體現。預計去年上半年業績微利(截止至去年4月30日公司核心利潤為虧損5971萬元),去年盈利主要來自於下半年;而今年上半年在以上因素綜合影響下,業績出現虧損。

PC需求旺盛,後續業主項目趕工,下半年業績有望集中釋放。當前國內疫情已經基本控制,項目施工逐步恢復正常,三季度有望迎來趕工潮,公司PC構件生產和銷售有望大幅加快,下半年收入預計將明顯增長。目前PC構件市場整體需求較旺盛,預計公司今年產能利用率將進一步提升,帶動毛利率提升以及部分費用率下降,盈利能力有望繼續提高。收入增長疊加盈利能力提升,預計下半年業績將迎來集中釋放,全年核心淨利潤仍有望保持較快增長。

行業快速成長,公司競爭優勢顯著,產能擴張、利用率提升及C端新業務推動龍頭崛起。裝配式建築行業步入快速發展階段,PC構件市場呈高增長態勢,公司在技術、規模、管理等方面均具備核心競爭優勢。未來待A股上市後,公司有望藉助A+H上市平台,持續加大自營工廠產能建設、擴大“遠大聯合計劃”版圖,並可擇優收購控股部分聯合工廠,提升直營比例,促產能不斷擴張;憑藉競爭優勢產能利用率有望繼續提升,帶動盈利能力上行;此外有望切入C端用户,藉助裝配式別墅B-house與B-BOX產品切入快速增長的新農村建設領域,開拓海外住宅市場極具潛力。

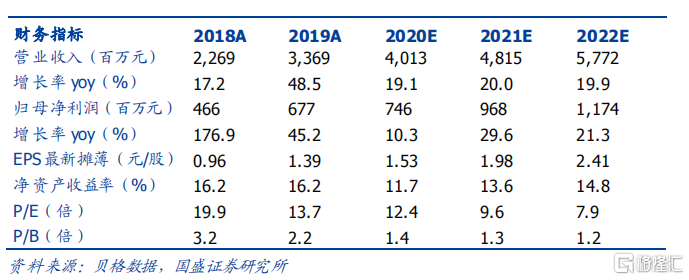

投資建議:我們預測公司20-22年淨利潤分別為7.5/9.7/11.7億元,同比增長10%/30%/21%;核心淨利潤分別為6.9/9.2/11.3億元,同比增長60%/34%/24%。歸母淨利潤對應EPS為1.53/1.98/2.41元,當前股價對應PE為12/10/8倍,給予目標價34.0港元(對應20年PE20倍),維持“買入”評級。

風險提示:產能利用率不及預期風險、原材料價格波動風險、聯合工廠經營不達預期風險、PC產能過剩導致競爭加劇風險、應收賬款產生壞賬風險等。