機構:國信證券

評級:買入

行業分析:產業鏈百年遷移,效率與安全的再平衡

中國製造深度參與全球分工,紡織服裝製造業經百年遷移,中國優勢領先。然而,全球分工去化勢頭初現,疫情可能加速這一趨勢。運動休閒服裝品牌近十年供應鏈呈現從中國向東南亞國家轉移的趨勢。

公司全景:在新貿易環境下成長的一體化針織龍頭

公司是中國最大的縱向一體化針織製造商,三十年來的發展始終領先於行業的變化,在順境中堅持轉型升級,從而在逆境中凸顯優勢。公司管理團隊資深且穩定,長期穩健增長,盈利能力出色,現金狀況良好。業務結構上,產品持續升級,主要客户、市場、產地適度分散。

核心競爭力:強強聯合的一體化模式,攻守兼備

公司在規模、盈利能力、成長性與穩定性上顯著領先同業,核心競爭力在於:1)生產硬實力,包括深度綁定客户的面料研發能力、大幅超出同業的製衣效率、稀缺的一體化快反能力;2)管理軟實力,包括員工管理、環保建設等,注重投入且效果顯著,契合品牌優選方向。

空間測算:競爭力決定份額,海外佈局提升潛力大

公司競爭優勢顯著領先同行,品牌爭取其更多產能仍為最優解。假設公司未來10年保持中低雙位數增長,測算得到品牌份額仍處於合理範圍中。公司現有產能在高成本、高關税地區的佔比遠高於行業普遍水平,未來隨着優質產能海外複製,國際品牌對公司的需求將更加強烈。

風險提示

疫情反覆,經濟大幅下行;災害和社會事件等狀況嚴重影響生產經營;貿易政策發生重大變化產生不確定性;主要客户經營情況惡化。

投資建議:長期核心供給優勢決定空間,維持“買入”評級

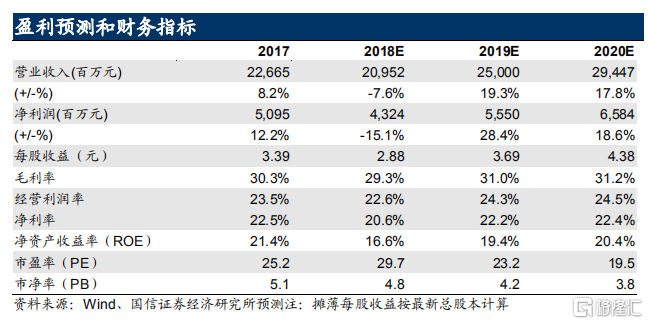

公司在疫情後有望加速份額提升,長期憑藉稀缺的一體化能力和護城河將持續實現超越式成長。我們預計公司20-22年淨利潤分別同增-15.1%/28.4%/18.6%,EPS分別為2.88/3.69/4.38,結合絕對估值和相對估值,公司合理估值區間為110-115港元,維持“買入”評級。