来源:科创板日报

7月16日,高盛在最新评估中上调阿里云估值至930亿美元,较2个月前摩根大通给出的770亿美金估值上升超两成。分析认为,阿里云在规模和战略布局上有突出优势,市场正在调整其估值向亚马逊AWS靠拢。

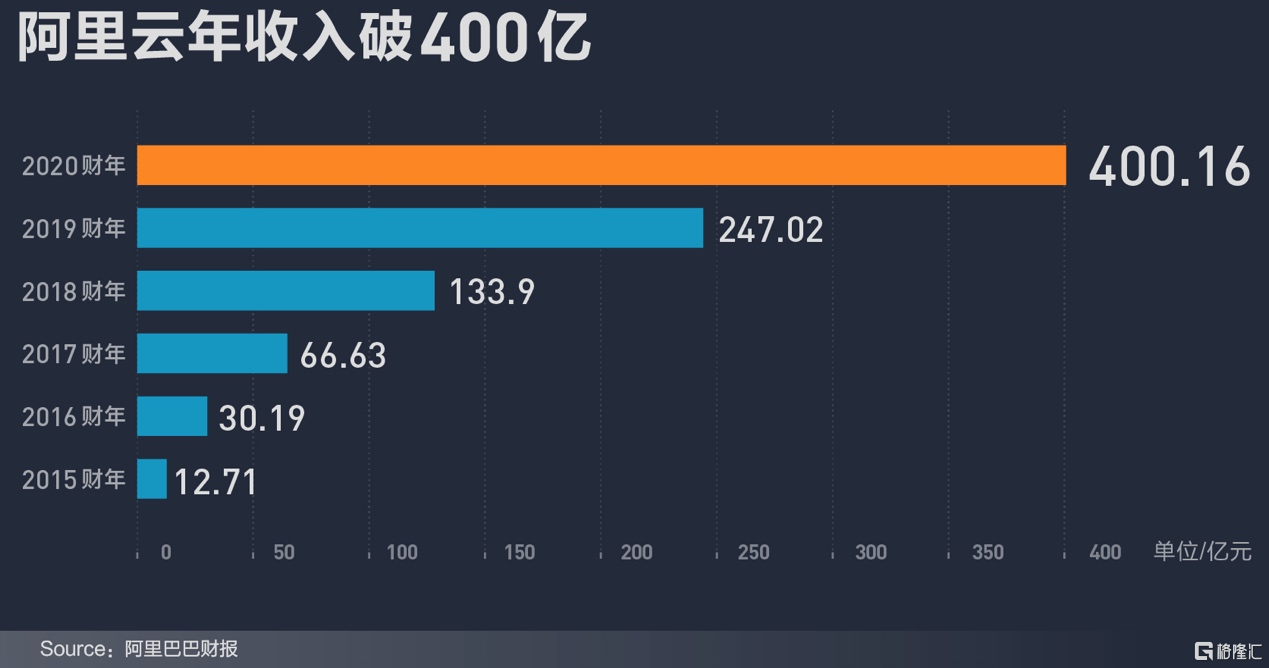

今年5月,阿里巴巴集团发布2020财年业绩,阿里云年收入达400亿元,在2018财年、2019财年,阿里云的营收分别为为133.9亿元人民币、247亿元人民币。

阿里云2020年财年业绩不仅同比增长62%,营收数据6年增长31倍。

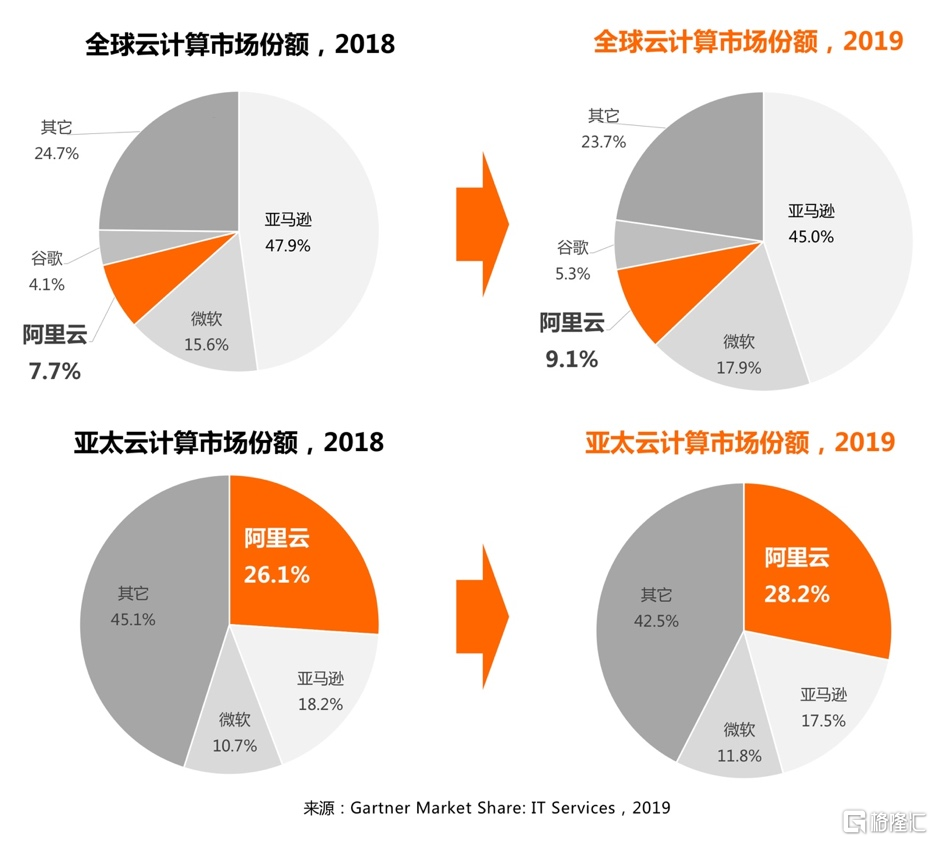

同时根据Gartner报告显示,2020年4月,阿里云是亚太地区最大的云计算厂商,市场份额从2018年的26%增长至28%,接近亚马逊AWS和微软Azure总和。在全球云计算IaaS市场,阿里云的份额从7.7%上涨至9.1%。在中国云计算市场,阿里云占有率达42%。

高盛预测,保守估计阿里云2022财年营收为834.07亿元人民币。由此,在对阿里云的估值中,选取834.07亿人民币作为营收数据,给予阿里云8.0倍市售率倍数,得出930亿美金的现行估值。并评价称未来其估值将从目前的8倍PS大幅向亚马逊AWS的14倍PS靠拢,带来估值大幅跃升。

除高盛外,KeyBanc也在最新报告中大幅上调阿里云估值。分析观点同样认为,疫情正在加速企业数字化进程,这将极大提高阿里云的发展潜力。同时,钉钉用户数已突破3亿,企业组织数突破1500万家,为全球150个国家和地区提供服务,未来将推动阿里云的估值进一步提升。

高盛对阿里云采用了“市售率”估值法(PS估值法),为一种常用于云计算的方法,目前,对亚马逊AWS、微软Azure、谷歌云等公司,均采用此种方法。

亚马逊、微软、阿里云、谷歌,分别是全球云计算市场前四名。

2020年7月,在高盛对阿里云估值的报告中,给予亚马逊的市售率为14倍。2019财年,微软营收为1258亿美元,未单独拆分云业务Azure营收进行披露。微软集团整体市售率约为8倍左右。德意志银行两位分析师的研究报告称,谷歌云价值2250亿美元,给出的谷歌云的前瞻市销率约为13.23倍。

对于几家全球领军的云计算厂商,分析机构普遍给予的市售率在8到14倍左右。高盛目前给予阿里云8倍的市售率,并不算“高”。