機構:國盛證券

評級:買入

目標價 :10.8 港元

事件:柬埔寨政府從2019年4月1日起關閉全境賭場,金界娛樂場受此影響,博彩業務全面關閉,只有部分餐飲購物區域和一期項目的酒店房間繼續營業。金界控股是柬埔寨最大的僱主,目前聘請8500名員工,並且貢獻了柬埔寨2018年約23%的旅遊業國內生產總值,公司重啟業務對金邊經濟有積極作用。公司日前宣佈經當地衞生部允許,將於7月8日重啟貴賓業務和角子博彩機業務,博彩收入有望逐步恢復。

柬埔寨短期疫情基本得到控制,旅遊業開放可期。就各國現有新冠確診人數及每日新增確診人數來看,柬埔寨、越南、泰國及馬來西亞國內疫情基本已經已經得到有效控制,其中柬埔寨自6月30日起新增確診人數已經歸零,現存僅有10例確診。目前柬埔寨雖未對外開放旅遊業,但出入境政策限制正在逐步放寬,未來對外交關係良好、疫情基本平息的國家,例如中國,開放旅遊的可能性正在逐步增加。

公司商業模式優秀,中長期增長動力仍舊充足。公司超過一半的客户來自於東南亞,東南亞將持續受益於產業轉移和勞動密集型企業的發展,預計未來GDP將保持高速增長,財富效應顯著。疊加公司自身低價高質的博彩服務,以及給予中介人的高額佣金,長期來看公司的客户數量及單客消費額成長動力充足。同時公司的全新項目Naga三期正在建設中,計劃2025年完工,建成後公司經營規模將翻倍。此外,公司還享受柬埔寨遠低於澳門的博彩税率以及低廉的人力及土地建設成本,盈利能力行業領先。

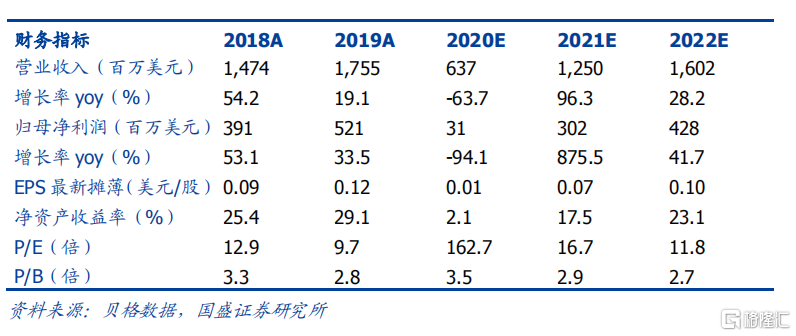

投資建議:我們預測公司2020-2022年的歸母淨利潤分別為0.3/3.0/4.3億美元,同比增長-94%/876%/42%,對應EPS分別為0.01/0.07/0.10美元,EBITDA分別為1.6/4.4/5.7億美元。我們基於港股同行估值,考慮到金界的成長性和經營模式的特點,給予金界控股10.8港元目標價,對應13倍的2021年EV/EBITDA,維持“買入”評級。

風險提示:疫情衝擊超預期風險、東南亞大型賭場增加加劇競爭風險、柬埔寨政治風險、西哈努克港地區不規範的娛樂場對柬埔寨博彩業聲譽帶來負面影響風險、三期項目未來產生股份攤薄的風險。