uSMART友信智投6月29日消息,綠城管理控股今日起招股,作為代建第一股,以及中國代建行業的龍頭,綠城管理控股此次IPO並無同行業的歷史資料參考,若IPO成功,或將掀起代建股上市潮,正如這兩年的物業股上市潮。

【一】招股簡況

【二】申購檔位

【三】公司看點

1)兩名基石投資者鎖定逾16%發行股份:蘇泊爾產業資本、祥來,按中間價2.6港元計,將予認購的股份總數約為80,112,000股股份,佔發售股份約16.78%(假設超額配股權未獲行使)。

2)中國房地產市場最大的代建公司,市佔率大幅領先第二名:根據中國指數研究院,按2017年至2019年累計已訂約總建築面積、2019年新訂約總建築面積及2019年總收入計,公司是中國房地產市場最大的代建公司

於2019年,公司(自行及透過與業務夥伴合作)擁有72個新訂約代建專案,總建築面積約為16.0百萬平方米,佔中國房地產市場的市場份額達23.7%,根據中國指數研究院,規模為同年第二大市場對手的兩倍以上。

於2019年12月31日,於中國26個省、直轄市及自治區的85座城市及位於柬埔寨一座城市擁有260個代建專案,管理總建築面積為67.5百萬平方米。

3)輕資產業務模式:作為代建公司,由於項目擁有人主要負責土地收購成本及物業建造成本,故其一般無需為專案投入大量財務資源。

根據中國指數研究院,隨著房地產行業已進入"白銀時代",加上投資減少、庫存高企、利潤下滑及地區差異化加劇的影響日益加深,眾多房地產開發商已採取預防措施,以應對該等影響。因此,若干房地產開發商開始向輕資產經營模式轉型,輕資產經營模式以投資規模小、風險低以及杠杆率高、盈利能力高及專業化水準高而著稱。該轉型主要側重於以房地產開發商品牌、專業知識及專業管理能力為基礎之代建。

自2015年至2019年,代建業務的淨利率超逾房地產開發業務10%至15%。

4)代建市場快速增長:根據中國指數研究院,自2010年至2019年,中國代建市場的新訂約項目數量以複合年增長率25.2%增加,而新訂約總建築面積則以複合年增長率25.0%增加。根據相同資料來源,預計自2020年至2024年,中國代建市場於新訂約總建築面積方面將以23.5%的複合年增長率繼續增長。

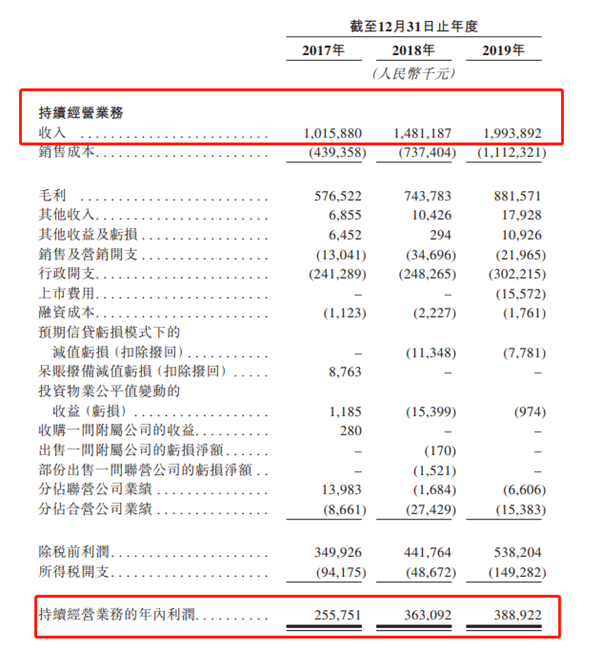

5)收入穩步增長:於2017年、2018年及2019年,收入分別為人民幣10.159億元、人民幣14.812億元及人民幣19.939億元。

於2017年、2018年及2019年,年內持續經營業務所得利潤分別為人民幣2.558億元、人民幣3.631億元及3.889億元。

6)收入主要依靠商業代建業務:於往績記錄期間,最大業務分部為商業代建業務,及其收入分別佔於2017年、2018年及2019年總收入的79.4%、77.3%及73.8%。

風險提示:

歷史資料僅供參考,不代表投資建議。IPO有風險,投資者需要閱讀招股書後做出是否申購的選擇。

點擊可閱讀《綠城管理控股招股書》原文PDF。