機構:光大證券

評級:買入

目標價:80.00港元

新品推出加速、終端把控力增強,內部組織優化持續推進中

我們觀察到今年以來,公司正處於不斷革新改善中:1)今年新品推出加速,疫情期間方便食品品類受益,公司及時推出了沖泡新品,此後推出了一人份的火鍋底料產品,進一步豐富了火鍋底料產品組合;2)從我們對終端的走訪情況,我們觀察到產品的擺放位置更醒目,公司對終端的把控進一步加強;3)內部PK制度穩步推進中,不僅利於公司活力的進一步激發,也有利於控制成本。我們觀察到今年以來行業邊際上的競爭有所加劇,複合調味品市場的另一主要參與者天味食品推出了股權激勵方案,也在進行積極尋求改善。我們認為,首先整個市場尚未進入白熱化競爭階段,仍處在頤海、天味這樣的品牌廠商切割小廠份額的過程;另一方面,競爭邊際加劇中頤海也在積極尋求改變,公司的活力進一步被激發,更利於公司的長期發展。

預計 2020H1業績表現平穩,淨利率有所改善

關聯方,海底撈受疫情影響自1 月26 日關閉大陸地區門店,3月16日開始陸續恢復門店,但門店客流的恢復需要時間,H1關聯方收入預期會受到較大影響。第三方,疫情期間適合“疫情宅家”場景的自加熱小火鍋需求激增,我們預計 H1整體將有亮眼表現。公司火鍋底料和複合調味料銷售主要針對 C端,且擁有強品牌力。疫情期間在家做飯需求的增長帶動對火鍋底料和中式複合調味料的需求。

綜上,2020H1雖然關聯方收入有較大下滑,但預計第三方收入將有不錯表現,我們預計H1收入端將有同比雙位數增速。此外,預計2020H1毛利率將有所提升,主要由於1)毛利率更高的第三方對營收貢獻比率提升;2)疫情期間產品銷售具有“剛需”性質,出廠價折扣減少,毛利率有望改善。費用方面,總部層面的差旅費等相關費用的節省會帶來行政開支的下降,因此我們預計淨利率將有所改善。

盈利預測、估值與評級:

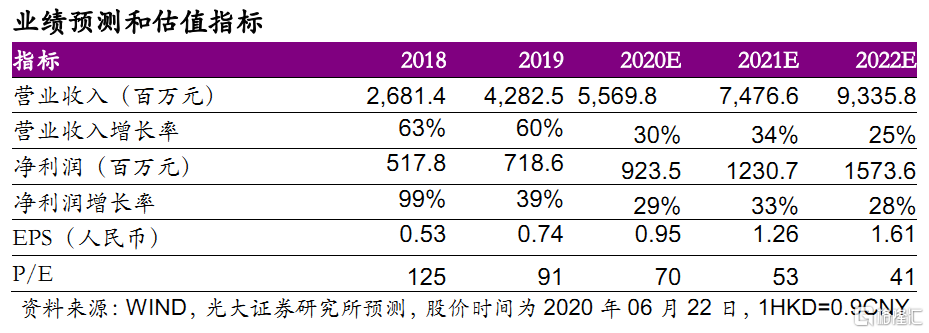

我們維持 2020-2022 年收入分別為 56.9、76.3 和93.7 億元,淨利潤分別為 9.20、12.3 和15.8 億元的預測。維持“買入”評級,我們繼續看好公司整體效率的提升以及新品佈局逐漸完善後公司的中長期潛力,上調目標價至 80 元港幣。

風險提示:1)新品類的推出遇到市場挑戰;2)上游原材料漲價過快。