機構:光大證券

評級:買入

目標價:64.00港元

單抗類似藥進度領先,奠定第一階段收入基礎

公司利妥昔單抗類似藥國內首家獲批上市,2019 年實現總銷售額約 1.5 億元;曲妥珠單抗類似藥已獲得歐盟CHMP 推薦意見、並有望在國內首家獲批上市;阿達木單抗已經提交上市申請,有望於 2020 年下半年獲批上市;貝伐珠單抗有望在 2020年下半年提交上市申請。在四大單抗類似藥中,公司的利妥昔和曲妥珠均取得領先地位,阿達木和貝伐珠處於第二梯隊,體現出強大的抗體藥研發綜合實力,也將成為公司第一階段的業務基礎。

PD-1奮起直追,差異化佈局搶佔腫瘤免疫大市場

公司的抗PD-1 單抗HLX10 雖起步較晚但進展迅速,且在日益激烈的 PD-1競爭中進行了差異化佈局:1)適應症差異化:除佈局肺癌、食管癌、肝癌等熱門大癌種之外,公司還佈局了 MSI-H/dMMR、乙肝等具有特色的適應症;2)市場差異化:公司針對小細胞肺癌、鱗狀非小細胞肺癌、胃癌開展了國際多中心臨牀,是國內為數不多開展 PD-1海外臨牀的企業之一,創新全球化將在其他市場構建先發優勢。

“內外功”俱臻上乘,抗體藥綜合競爭實力強大

公司的綜合競爭實力強大,“內功”穩紮穩打:1)臨牀開發速度快,有望佔據先發優勢;2)獲得歐盟GMP證書,質量達到國際一流水平;3)生產規模和成本控制優秀,在未來價格競爭中擁有更多籌碼。“外功”勇猛精進:1)全球聯動研發佈局;2)曲妥珠單抗即將在歐盟正式獲批;3)PD-1開展國際多中心臨牀;4)廣泛建立國際合作關係。綜合來看,公司在抗體藥行業多個方面“內外功”俱臻上乘,綜合競爭力十分強大。

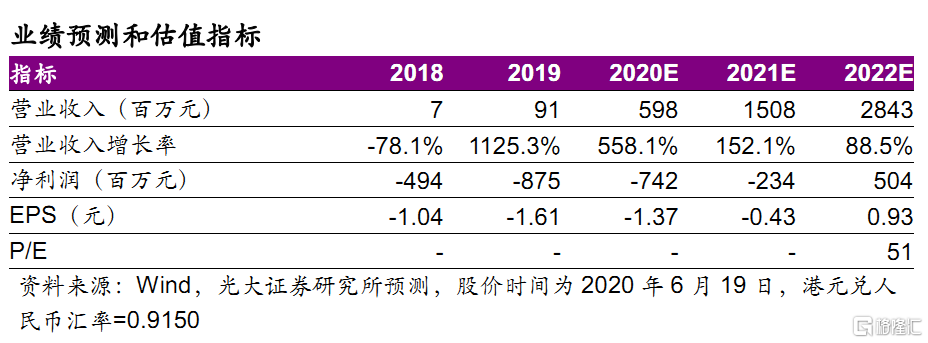

盈利預測、估值與評級:

公司是中國抗體藥龍頭之一,在單抗類似藥和國際化方面進度領先,綜合競爭實力強勁。我們預測 2020~2022年實現收入5.98/15.08/28.43 億元,同比增長 558.1%/152.1%/88.5%。我們採取針對公司研發管線的絕對估值為主要估值參考,給予公司整體估值 316 億元(約 345 億港元)。根據當前股本 5.43 億股,對應目標價約為 64 港元。首次覆蓋,給予“買入”評級。

風險提示:研發進度不達預期的風險;銷售情況不達預期的風險;全球化拓展不達預期的風險。