6月16日,A股遊戲板塊飄紅明顯,其中,凱撒文化、盛天網絡漲停,吉比特、中青寶、迅遊科技、電魂網絡等紛紛跟漲。

來源於:Wind

另外,在港股市場,騰訊(0700.HK)漲超3%,報449.00港元,最新總市值42896億港元。值得注意的是,騰訊遊戲年度發佈會將於6月27日召開,雲遊戲將是重磅主題。

來源於:Wind

而究及漲勢的原因,主要在於:基於近期遊戲股景氣備受看好的背景之下,6月第一批國產遊戲版號正式下發的消息利好進一步助漲了這一樂觀情緒。

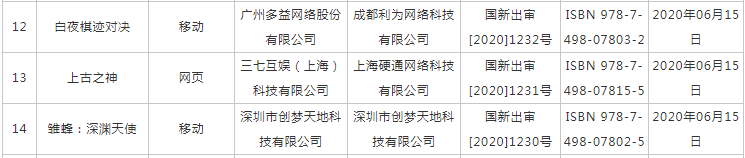

根據國家新聞出版廣電總局官網顯示,6月第一批共55款遊戲獲得國產遊戲版號,其中21款為休閒益智類遊戲,1款端遊,1款頁遊,1款Switch遊戲,其餘均為手遊,而在其間,可以看到不少上市公司的身影。

具體來看,嗶哩嗶哩的《空匣人型》、三七互娛的《上古之神》(頁遊)、多益網絡的《白夜棋跡對決》、盛趣遊戲的《慶餘年》、西山居的《沉沒世紀》、遊族網絡的《新盜墓筆記》等均獲批。此外,《不思議的皇冠》申報類別為遊戲機-Switch,其為騰訊NEXT Studios開發的遊戲。

顯然,隨着目前遊戲產業發展趨於良性,景氣度得到明顯拉昇,尤其在5G商用加速落地下雲遊戲等新增長點頻現的助推過程中,遊戲行業的前景還是較為樂觀的。

來源於:官方文件

國信證券將持續看好線上娛樂及營銷新生態,關注線下娛樂恢復進展。暑期即將到來,遊戲進入新品上線季;字節跳動加大遊戲業務投入,產業格局有望迎來變化,並帶來較強的主題投資機會,遊戲板塊迎來配置良機。

摩根士丹利指出,在5月初時,不論是在日活躍用户及所花時間上來看,手機遊戲的參與度已大致恢復正常化。然而,根據市場調查數據顯示,5月中國手機遊戲收入按月增長12%,而4至5月平均收入按季下跌不足10%。在批出的許可證方面,截至6月11日,528款國內遊戲及27款進口遊戲已獲得批准。相信會有更多遊戲在即將到來的夏天推出,以推動行業發展增速再次加快。

銀河證券指出,隨着5G商用進程的加速,雲計算技術逐漸成熟,再加上VR遊戲的普及進一步滲透,VR遊戲有望迎來新的產業革命,遊戲內容或將成為競爭的關鍵要素。建議關注自主研發能力較強、遊戲內容經驗豐富以及在VR賽道上提前佈局出發的遊戲大廠。

天風證券指出,受疫情促使宅經濟增長的影響,2020年第一季度遊戲板塊整體呈現較高的景氣度。目前A股遊戲板塊PE估值處於18年初水平,不及16-18年手遊用户紅利時期估值,但自19年下半年起估值已有所優化,主要隨行業增速及龍頭公司業績明朗化,及5G共振帶動PE增長。當前20-21年遊戲板塊估值中樞約為19x/15x,相較前期估值高位仍有發展空間。

廣發證券認為,2020年突發的疫情將是遊戲行業定價的重要變量,而不同於市場將其視為一次性因素予以剔除的思路,我們認為中期玩家的消費行為或也將發生變化,推高行業增速。此外,遊戲作為消費單價不高的娛樂產品,具有一定的弱週期屬性,因此經濟環境疲軟至少不會造成行業基本面邊際惡化。而海外疫情突發後,中國遊戲廠商出海邏輯將得到強化,有望穩步提升份額佔比;2019年以來,國內除了頭部產品的流水提升明顯之外,出海呈現出頭部集團門檻逐步抬升和品類多樣化的特徵。而在長期來看,新技術(如雲遊戲和 VR)仍處於快速發展期,有望在未來3年逐步為行業提供新的增長動力。