機構:中信證券

評級:買入

目標價:21.85港元

核心觀點

公司 2020Q1業績維持較快增長,恩必普、玄寧快速增長,歐來寧有望逐步企穩,抗腫瘤藥物增長強勁,津優力、克艾力在疫情期間大幅增長,研發費用同比+23.2%,2020-2023年計劃上市的重磅創新藥及新型製劑超過 10個。

公司 2020Q1業績維持較快增長。公司 2020Q1實現收入、歸母淨利潤 61.25億、11.59億元,同比+11.5%、+21.8%,其中成藥板塊收入、淨利潤同比+18.3%、10.3%,業績維持較快增長。

恩必普、玄寧快速增長,歐來寧有望逐步企穩。公司 2020Q1 神經系統疾病產品銷售額16.54億元,同比-4.3%,其中恩必普作為腦血管領域重磅新藥,同比+18.1%,在疫情下依然維持快速增長趨勢;歐來寧繼續受重點監控政策的影響,同比-63.7%,但考慮到各省醫保已逐步退出,未來有望逐步企穩。心血管疾病產品銷售額 5.82 億元,同比+66.5%,其中玄寧的 OTC 銷售端快速放量,同比+25.8%。

抗腫瘤藥物增長強勁,津優力、克艾力在疫情期間大幅增長。公司 2020Q1 抗腫瘤產品銷售額 15.52億元,同比+53.7%,維持強勁增長。疫情期間,醫院就診病人斷崖式減少,但由於津優力為皮下注射,允許病人在院外自行給藥;克艾力化療不需預處理、起效快,因此二者在疫情期間業績維持大幅增長,同比+64.5%、+114.0%。多美素則受疫情影響較大,同比+13.7%,我們預計隨着疫情逐步受到控制、醫院就診人次的陸續恢復,腫瘤藥板塊有望繼續維持高增長。

研發費用同比+23.2%,2020-2023 年計劃上市的重磅創新藥及新型製劑超過 10 個。公司 2020Q1 研發費用 5.68 億元,同比+23.2%,大幅高於收入增長。公司大分子、小分子、新型製劑等領域多點開花,根據公司一季報:2020-2023年計劃上市的創新藥及新型製劑 13個,其中兩性黴素 B將於近期迎來現場檢查,有望於2020Q3上市,上市後三年的銷售額有望突破 10 億;米託蒽醌脂質體預計今年報產,2021 年上市,銷售峯值有望達到 30 億元;目前公司處於臨牀研究階段的有小分子創新藥 15 項、大分子創新藥 13項、新型製劑 11項;同時,公司 2020-2022年有望實現 56個仿製藥上市,2020、2021、2022年分別為 17、16、23項。在研產品的上市將為公司業績提供強勁的增長點。

風險因素:研發進度低於預期,藥品招標降價,歐來寧銷售額下滑。

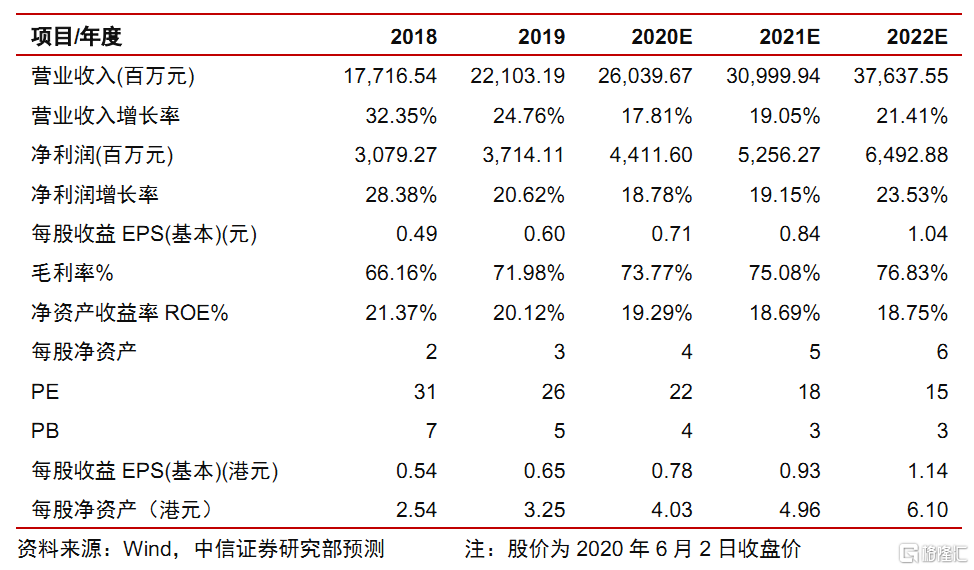

維持“買入”評級。公司恩必普和腫瘤藥維持強勁增長,普藥業務有望加速,重磅在研品種將陸續上市,維持公司 2020-22年 EPS預測為 0.71/0.84/1/04元,參考可比公司估值給予公司 2020 年 28XPE,對應目標價 21.85 港元(人民幣 19.88 元,匯率 0.91),維持“買入”評級。