作者:王軍

來源: 證券時報網

國六汽車排放標準大規模推廣進入倒計時,尾氣後處理產業鏈個股接連大漲,艾可藍、奧福環保等在短短一個多月時間內,實現翻倍,貴研鉑業接近翻倍。

機構預計,汽車國六排放升級,後處理行業價值量陡增,後處理板塊將有千億市場,相對國五有600億-700億的市場增量。

國六排放即將大規模推廣

為控制汽車尾氣污染物的排放,我國按照歐盟的汽車排放標準體系相繼制定了一系列中國的排放法規,完成了從國一到國五的跨越。目前目前已實施的國六標準是根據目前國五標準的實施情況和國內機動車實際情況進行的一次自主創新,也是目前全球最嚴的汽車排放法規之一。

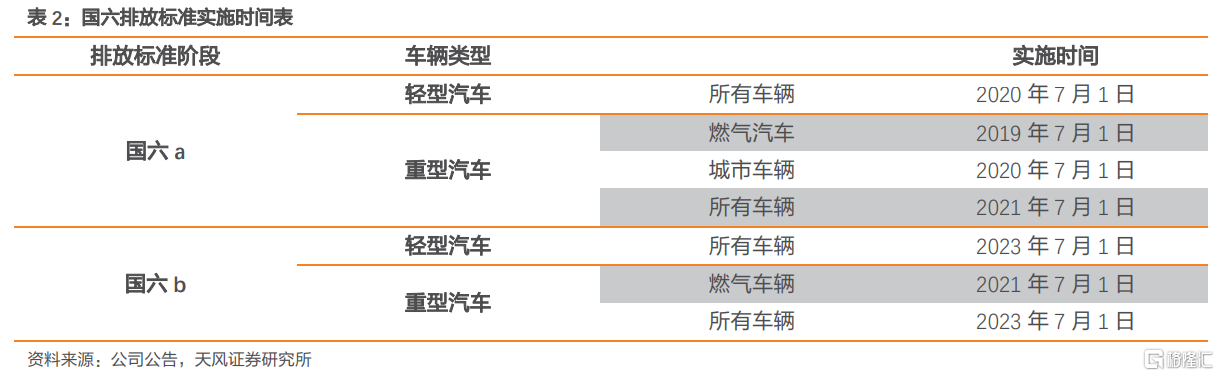

2016年12月23日,《輕型汽車污染物排放限值及測量方法(中國第六階段)》發佈,自2020年7月1日起,所有銷售和註冊登記的輕型汽車應符合該標準要求。

2018年6月22日,生態環境部發布《重型柴油車污染物排放限值及測量方法(中國第六階段)》,自2021年7月1日起,所有生產、進口、銷售和註冊登記的重型柴油車應符合標準要求。

受疫情影響,今年5月14日,生態環境部等發佈《關於調整輕型汽車國六排放標準實施有關要求的公告》,輕型汽車國六排放過渡期有所延長。目前,我國重型燃氣車已於2019年7月1日如期執行國六標準,輕型汽車將在今年的7月1日執行國六a標準。

產業鏈個股接連大漲

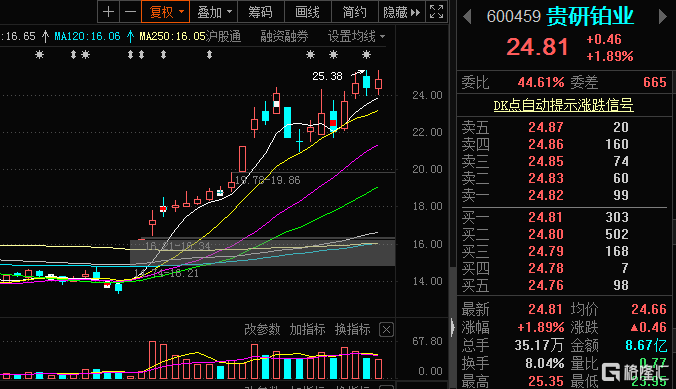

國六標準即將大規模推廣,尾氣後處理相關上市公司的股價接連大漲。今日國六概念再度走強,截至收盤,奧福環保、艾可藍漲停,貴研鉑業漲近2%。

實際上,在國六標準大規模實施之前,部分個股已獲資金潛伏,奧福環保股價近期接連走高,至4月底以來,累計漲幅超120%。

奧福環保是國內蜂窩陶瓷載體龍頭,為迎接國六標準實施,公司從研發、型式檢驗、產能建設全方位做好準備,持續推進技術改進和市場開拓,2019年公司研發費用同比上升79.2%,研發費用率達10.8%。目前,公司已經儲備了適用國六柴油車的DOC載體、SCR載體、DPF和ASC載體以及國六汽油車的TWC載體、GPF技術和產品,並且迅速擴建公司產能,重慶560萬升蜂窩陶瓷載體項目及山東400萬升DPF載體項目持續推進。

華西證券預計,奧福環保受益於排放標準升級,同時進一步擴大產能,搶佔市場份額,維持之前的盈利預測,預計2020-2022年歸母淨利潤分別0.78、1.32、2.47億元,同比增速分別為51.0%、69.7%、86.7%,EPS分別為1.01、1.71、3.20元。

無獨有偶,作為國內發動機後處理領域龍頭,艾可藍近期也持續受資金關注,今日股價漲停,報71.50元,創上市以來新高,自4月底以來,公司股價累計漲幅超100%。

據悉,公司深耕發動機尾氣後處理行業十餘年,形成了尾氣後處理催化劑配方及塗覆、電控、匹配及標定、系統集成四大核心技術,產品涉及國四、國五柴油機SCR、DPF、DOC、ASC,汽油機TWC、GPF等,並且公司已經完成符合國六標準的技術儲備,實現小批量供貨。

公司下游客户有濰柴、玉柴、康明斯、雲內、全柴,輕卡領域有東風、重汽、福田、江淮、五十鈴、江鈴,重卡領域有東風、一汽、重汽,國外客户美國康明斯、德國道依茨、日本五十鈴等,形成一定品牌優勢。

招商證券認為,公司在尾氣處理環節中掌握了核心技術,完善產業鏈佈局,產品得到客户認可,生產成本控制能力較強,相比於競爭對手擁有優秀的盈利能力,未來有望充分受益國六切換+自主替代帶來高增長機會。預計2020-2022年歸母淨利潤1.6、2.6、5.1億。

此外,貴研鉑業近期漲幅也十分可觀,自4月底以來,公司股價累計漲幅超80%,顯著超越大盤。

興業證券認為,排放標準由國五到國六的切換有望顯著拉動我國鉑族金屬需求,併成為全球氣催化劑用鉑系金屬需求的重要推動力。中長期看好燃料電池汽車產業發展對鉑金需求的拉動。今年一季度,公司業績高增長,一季度末合同負債10.76億元或指示公司尾氣催化劑企業訂單大增,鉑族金屬價格上漲公司有望享受庫存收益。

市場規模有望超千億

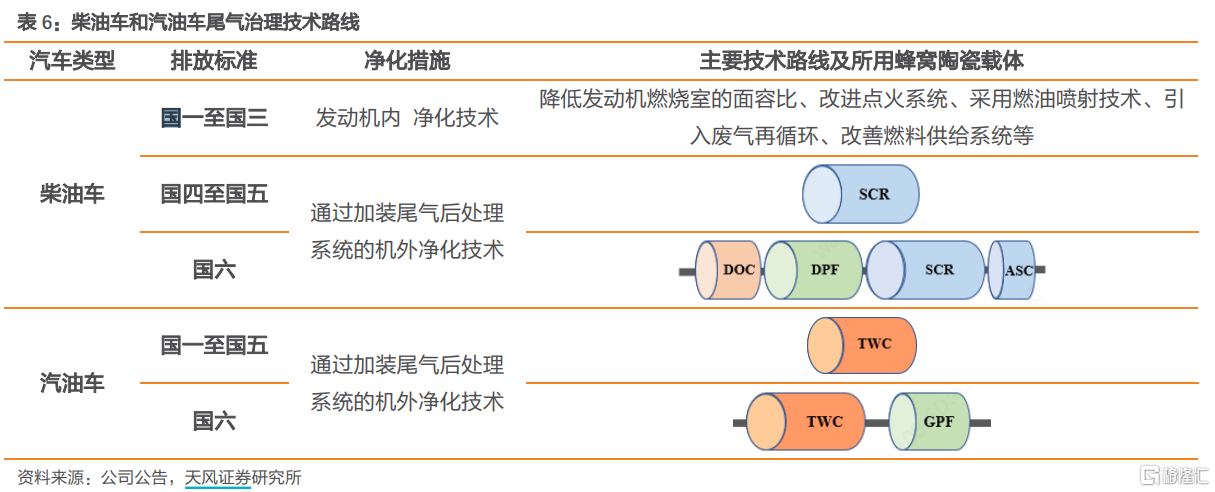

國六可謂目前全球最嚴的汽車排放法規之一。相對於之前的標準,機動車國V標準尤其是即將到來的國VI標準對後處理技術提出了嚴峻的挑戰,對排放物的要求大幅抬高。這在對企業提出了更高技術要求的同時,也帶來了整體尾氣後處理的行業擴容。

具體來看,在國四和國五排放標準下,一般的淨化方式是通過發動機的機內淨化使PM或NOx中的一種污染物達到排放標準,再採用尾氣後處理裝置將另外一種污染物控制的排放標準要求的範圍之內;在國六排放標準階段,僅通過機內淨化無法滿足排放要求,基本上需要同時使用NOx和PM的後處理控制技術,國六階段柴油車技術路線均為DOC+DPF+SCR+ASC。

招商證券表示,看好尾氣國五升級國六帶來的產業鏈變革,隨着訂單落地,尾氣後處理產業鏈企業逐步實現自主替代,收入利潤將大幅提升。根據測算,國六標準升級帶來尾氣處理系統單車價值量大幅提升(2-3倍),對應21年市場空間1000億左右,相對國五有600-700億增量。

天風證券建議,關注排放提標帶來的行業擴容機會,相關標的包括奧福環保艾可藍。從產業鏈來看,對於載體廠商而言,排放法規升級帶來了蜂窩陶瓷載體單機用量的增加,2025年我國汽車行業蜂窩陶瓷載體的總體市場需求量預計達到2.6億升,建議關注蜂窩陶瓷載體國內市場佔有率逐年上升,市場競爭地位不斷增強的奧福環保。對於催化劑塗覆廠商而言,排放標準越高,滿足其要求的產品則越昂貴,在發動機成本中所佔比例越高,因此排放提標在抬高技術要求的同時也帶來了擴容機遇,建議關注研發及技術優勢明顯,在輕型柴油貨車的市場佔有率逐年上升的艾可藍。