格隆匯5月31日丨易見股份(600093.SH)公佈,近日,公司關注到媒體報道,針對公司保理業務提出疑問,公司及時對報道內容進行核實,現就主要問題做如下澄清説明。

一、關於保理收益率較高但壞賬率較低的説明

(一)收益水平

2019年公司保理業務年均投放額為114.45億元,費率根據客户情況進行風險定價,保理收費區間為5%-13%,保理綜合業務收益率為10.24%。

根據2019年發佈的《中國社會融資環境報告》,我國保理平均融資成本為12.1%,公司費率處於非銀保理行業內合理水平。公司保理業務資金來源多為自有資金,公司保理收益與銀行等傳統金融機構的業務收益差異較大。

(二)壞賬

公司於2015年開始保理業務,公司保理資產規模較小,業務經營時間較短,客户主要集中在西南區域的鋼鐵、煤炭、水泥、化工等國有大中型企業。近幾年來,這部分核心企業處於相對穩定的經營週期,公司大部分保理業務的保理期限不超過6個月且循環投放,單筆投放金額較小,截止目前,公司判斷保理款發生壞賬風險的可能性較小。

針對已經到期但未能償還保理款項的客户,公司審慎判斷,並根據會計壞賬計提政策按單項或信用風險組合兩種方法計提應收保理款壞賬準備,2019年計提壞賬準備1.42億元,壞賬率為1.21%,公司的壞賬計提金額與公司業務情況相匹配。

二、關於保理利息季度波動的説明

公司開展保理業務時,向客户收取兩項費用:保理服務費及保理利息收入,公司利潤表中“利息收入”科目反映的是該兩項費用之和:1、保理服務費:根據保理合同約定,公司在投放保理款時一次性收取服務費且不參與後續保理資產管理服務,公司在收到服務費時全額確認收入;若隨同保理利息按月、按季收取或雖然在投放保理款時一次性收取服務費但公司參與後續保理資產管理服務,收入確認在收益期內均攤。2、保理利息:根據保理合同約定,利息收入按月、按季收取,收入確認在收益期內均攤。

(一)業務模式變化導致的收入變化

公司在2019年一季度及以前年度,保理服務費隨同保理利息按月或按季收取。2019年二、三季度,考慮到現金流回轉,為確保公司現金流良性、穩定,根據客户所在的行業和風險的不同,公司適度提高保理服務費收入並一次性收取,根據合同條款,客户的融資策劃服務已經完成且無後續保理資產管理服務條款,收取服務費時,合同已經履行完畢,公司在收取當月確認服務費收入,導致公司在二、三季度利息收入較高。

2019年四季度,對於保理存量業務,因保理服務費在二、三季度一次性收取,導致公司在第四季度對存量業務僅收取保理利息;對於新增業務,因一次性收取保理服務費會導致客户成本增加,公司在第四季度調整了保理服務費的收取方式,隨保理利息按月或按季收取,收入確認方式與保理利息一致,在收益期內均攤確認。

(二)資金投向及規模變動導致收入變化

公司在第二、三季度投資於地產的保理業務規模增加,故公司在此期間收取的服務費比一、四季度高,導致二、三季度利息收入較高。第四季度因公司需要兑付公司債(四季度共償還有息負債7.47億元),導致用於保理業務投放的金額減少,公司日均保理規模下降6.3億元,四季度季末保理業務投放規模下降3.16億元,利息收入相應減少。

三、關於保理前五大客户及保理資產的説明

截止2019年末,公司前五大保理資產佔比為34.56%,均為大中型國有控股企業及上市房企,前五大客户涉及的行業為鋼鐵、水泥、化工及房地產,因與客户簽署了相關保密協議,公司未對前五大客户進行披露。

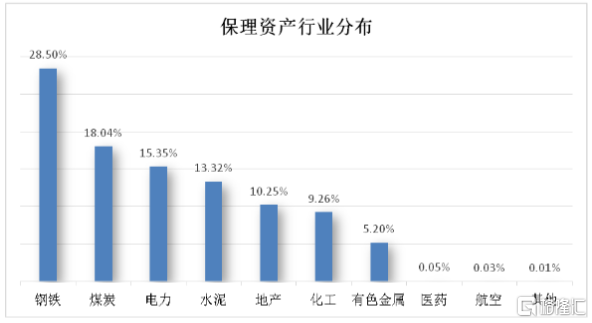

公司選擇核心企業的標準為國有大中型企業、上市公司等。截止2019年末,公司保理資產主要集中在以下行業,其中鋼鐵、煤炭行業客户數量較多,故行業佔比偏高:

四、關於公司2020年一季度計提保理資產減值準備的説明

2020年一季度,受到宏觀經濟環境的影響,結合企業自身經營情況,公司對即將到期的保理業務客户進行了調查,審慎判斷企業還款能力,公司嚴格按照壞賬計提政策,對已出現逾期情況的兩户保理客户計提了壞賬準備。計提壞賬的存量保理資產規模為7.11億元,計提壞賬準備的金額為1.04億元,計提比例為14.63%。

公司結合自身情況制定了穩健審慎的資產減值準備制度,報告期內,公司資產減值準備的計提,符合資產實際狀況,能夠客觀、公允的反映公司的財務狀況和經營成果。

未來公司客户受到經濟形勢、行業發展等因素的影響,可能出現經營情況惡化,公司保理款項按期回收存在不確定性,未來公司資產減值計提可能面臨上升壓力。公司將做好資產質量的監控工作,對已出現風險預警的客户,及時制定風險化解措施,並根據客户情況,按照財務相關規定計提相應的風險減值準備。