1

今年3月底以來,消費、醫藥板塊持續領漲大市。其中,白酒龍頭貴州茅台45個交易日大漲35%,總市值突破1.7萬億元;醬油龍頭海天味業45個交易日暴漲45%,市值飆升超1200億元。

市場有些時候是如此偏執與癲狂。對於業績確定性的追逐無可口非,但現在的情況更像是被當着炒作口號,為不理性的、持續的大漲“添磚加瓦”。

但活久見的2020年,黑天鵝頻發背景下,市場似乎忘記了還有一個受疫情衝擊較小的行業——水電。

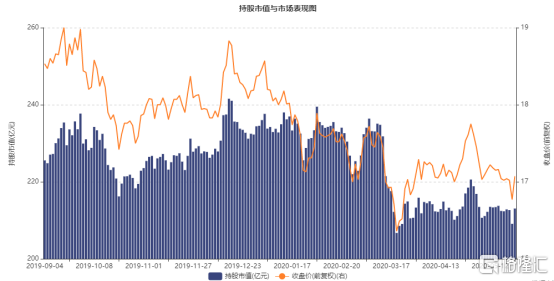

該行業最大龍頭——長江電力(600900.SH)自從2019年8月19日創下歷史新高之後,股價便不斷下行。從那時算起至今,股價累計下跌超10%。今年以來,股價回撤7.5%。

(來源:Wind)

據Wind,外資持有長江電力213億元,位列所有A股重倉股第13名,排名靠後於貴州茅台、美的集團、格力電器、恆瑞醫藥、五糧液、中國平安、寧波銀行、招商銀行、海螺水泥、中國國旅、海天味業、平安銀行,但比愛爾眼科、伊利股份、上海機場、藥明康德、海康威視等白馬要靠前一些。

不過,長江電力近來幾月資本表現相對疲軟,外資持有市值從去年末的240億減少了30億元左右。

但整體而言,長江電力依舊是外資、乃至國內機構的認可的核心硬核資產。接下來,我們不妨再來聊一聊全球水電霸主。

2

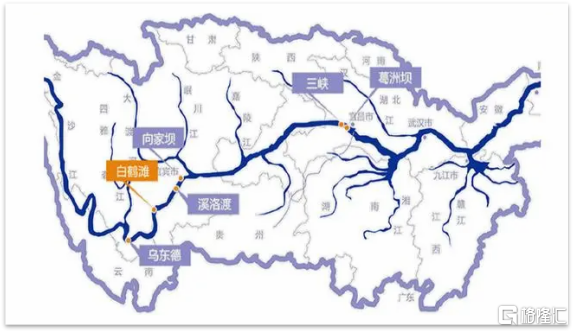

長江電力旗下有四大發電站——三峽、葛洲壩、溪洛渡、向家壩。其中,前兩座坐落長江中游,均位於湖北省宜昌市境內,後兩座位於雲南省和四川省交接的區域。

(來源:安信證券)

三峽電站以其2250萬千瓦時裝機量位列全球一大水電站,比第二大水電站的伊泰普電站高出60%。2016年公司從控股股東三峽集團收購的溪洛渡電站、向家壩電站分別為全球在運的第3大、第8大水電站。

另外,三峽集團還在建白鶴灘、烏東德水電站,建成之後將成為全球第2大和第7大水電站。

(來源:平安證券)

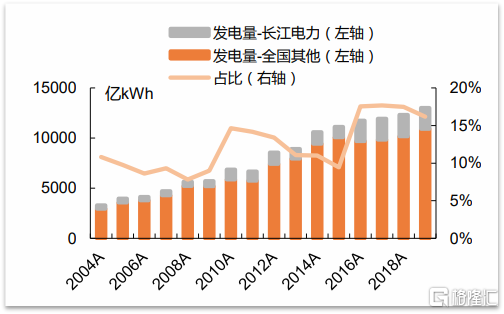

2019年,長電電力擁有82台水電機組,裝機容量為4549.5萬千瓦,佔全國水電裝機的12.9%。去年發電量為2104億千瓦時,佔全國水力發電的16.3%。

(來源:平安證券)

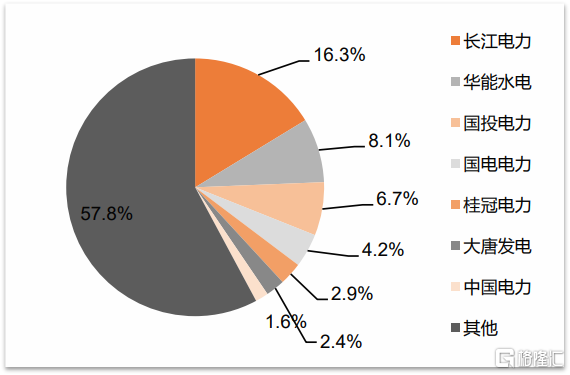

在國內,水力發電量排在長江電力之後的有,華能水電、國投電力、國電電力、桂冠電力、大唐發電、中國電力等等。據統計,華能水電佔比8.1%,國投電力佔比6.7%。

(2019年國內電力企業水電發電佔比情況,來源:券商)

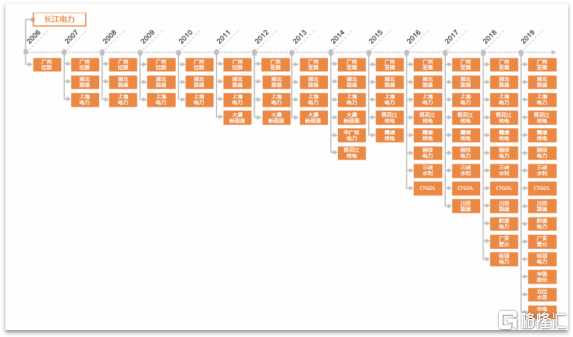

2017年-2018年,長江電力前後舉牌國投電力、川投能源,分別佔比11.79%、12.15%的股份,均為公司第二大股東。

(來源:Wind)

其實,早在2006-2015年期間,長江電力還投資了廣州發展、湖北能源、上海電力三家水力發電企業,分別佔比股份17.98%、25.35%、7%,前兩者均為第二大股東,後者則為第三大股東。

除了水電老本行,長江電力還將投資的眼光延伸到了火電、核電、風電、配售電以及環保上。2006年對外投資1家,到2019年已經擴展到了15家。

(長江電力投資圖譜,來源:券商)

長江電力通過內延發展+外延投資,逐步成長為全球最大的水力發電龍頭,並且未來隨着更多的電站(包括白鶴灘、烏東德)被收納進來,國內水力發電行業的“恆者恆強”的格局會愈加明顯。

3

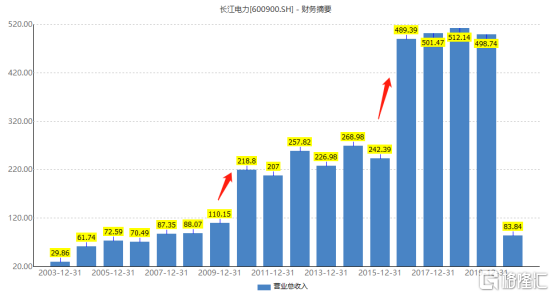

2003年,長江電力總營收29.86億元,到2019年已經增長至498.74億元,增幅1570%;上市當年歸母淨利潤為14.38億元,到2019年增長至215.43億元,增幅為1398%。

(來源:Wind)

不管是營收,還是利潤,在2009年、2016年實現了跨越式增長。在這兩個節點上,均有重大資產注入。

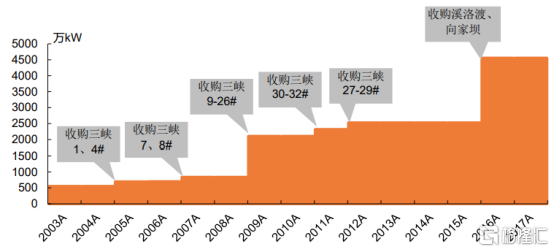

2009年9月28日,長江電力正式完成三峽電站1-26#發電機組的收購,控股裝機總量從2008年的837.7萬千萬時提升至2107.7萬千瓦,裝機規模從全球第8提升至第3。

(收購行動及裝機容量變化,來源:平安證券)

因此,2010年營收同比大增98.6%,淨利潤增長78.1%。

2016年4月13日,長江電力完成對於溪洛渡、向家壩兩家電站全部發電機組的收購,控股裝機容量由2015年的2527.7萬千瓦再次躍升至4549.7萬千瓦。按上市公司的水電裝機規模排名,公司由世界第2上躍居第1,正式成為全球水電霸主。

2016年當年,營收增幅101.9%,淨利潤增幅81.7%。由於兩座優質水電站的注入,股價此後2年多時間,漲幅一度超過80%。

不過,沒了新資產注入後,每年營收、利潤增速變得緩慢。比如,2017-2019年,營收增速分別為2.47%、2.13%、-2.62%,歸母淨利潤增幅分別為7.12%、1.57%、-4.72%。

不過令人欣喜的是,2022年左右,長江電力將注入白鶴灘、烏東德兩家發電站。根據中國三峽集團做出的承諾,兩家公司將新增裝機容量1620萬千瓦,比目前的裝機量提升58%。

過去10年,長江電力銷售毛利率保持在50-60%,銷售淨利率維持在40%左右,如此表現在A股市場鳳毛菱角。這主要是由商業模式決定,前期平價收購大股東三峽集團建設的水電站,後續成本僅僅只有固定資產折舊和財務等費用。

開發建設成熟之後,再注入上市公司,這是長江電力與其他電力上市企業的最大優勢所在。因為這拋出了前期大規模舉債開發,建設週期跨度長等方面的投入與風險。

(來源:Wind)

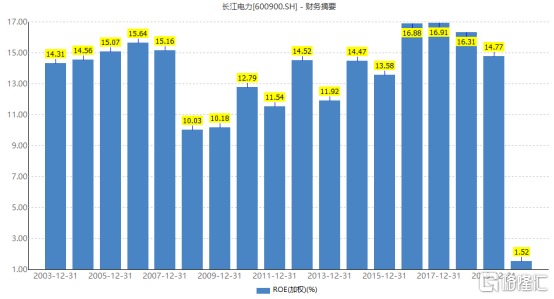

上市17餘年,長江電力ROE均在10%以上,16-18年還一度超過16%,實屬不易,可見公司的盈利能力還是不錯的。

另外,長江電力還是一頭現金奶牛。過去4年(2016-2019年),經營性現金流淨額分別為389.9億元、396.93億元、397.37億元、364.64億元,均遠遠超出當期淨利潤水平。

長江電力盈利能力較強,現金流狀況良好,並且分紅還很慷慨。上市17年,共賺取利潤1735億元,累計分紅932.9億元,分紅率高達53.76%。最近5年,分紅率分別為76.39%、64.54%、67.2%、66.16%、69.44%。

要知道長電已經把分紅寫進了公司章程。自2016年至2020年每股不低於0.65元,自2021年到2025年每股分紅不低於當年利潤的70%。

2019年,長電電力每股分紅0.68元。如果按照今日收盤價17.06元,股息率高達4%。這可比10年期國債、銀行定期存款高出不少。

並且,可預期的是,未來隨着白鶴灘、烏東德兩座優秀水電站的注入,營收、利潤、股價均會上一個台階。

4

目前看,長江電力電價整體低位運行。其中三峽和葛洲壩已經7年未調整過電價,且低於當地火電標杆上網電價,因此這部分外送電力具備較為明顯的價格優勢,基本不存在下調的空間。並且,未來電價市場化是趨勢,提價存在一定的空間,但還是得看政策進一步推進及落地。

水力發電是清潔能源,亦是國家鼓勵的方向,裝機量起來了,售電不是問題。加之電價大多平穩,變化不大,公司業務增收增利是趨勢向上的。但同時也需防枯水災害、電力政策、堤壩安全等風險。

當前,長江電力動態PE為17.94%,位於估值中位數偏上水平。估值繼續向上的空間不大,未來的機會就是等待業績增長這條主線。

(來源:Wind)

不過,在沒有新的電站資產注入下,營收利潤增速都很慢,股價不會像科技、消費那般漲勢猛烈,預期回報率可不要太高,畢竟承擔的投資風險相對不大。