對電力行業來説,2020年的第一季度真算是一個“多事之春”。春節的低谷效應提前,疫情的迅速爆發,以及“暖冬”特徵和閏年效應下帶來的採暖需求偏弱等,導致全國1、2月份的用電量同比分別大幅下滑5.9%和10.1%。進入3月份,隨着全國逐漸復工復產,全國用電量降幅有所收窄,不過同比依然下滑了4.2%。

5月15日,國家統計局發佈2020年4月份的能源生產情況,顯示電力生產已經由降轉增,發電量達到5,543億千瓦時,同比增長0.3%,相較上個月的下降4.6%有了顯著改善,日均發電量184.8億千瓦時,環比增加6.6億千瓦時。4月份發電量由降轉增,意味着全社會的需求已在積極恢復,電力行業迎來疫情後的觸底拐點。

截至5月18日,全國規模以上工業企業平均開工率和職工復崗率已經分別達到99.1%和95.4%,基本達到正常水平。而從電網企業的調度數據看,進入5月份後,全國發電量正以更快的增速回歸,前15天同比已經增長5.6%,是今年以來同比增長最快時期,顯示了疫情下中國經濟強大的韌性。

總體而言,疫情“黑天鵝”毫無疑問給電力行業帶來了短期的陣痛,但隨着復工復產的有序推進,目前這樣的陣痛已經逐漸被消化。同時,進入夏季全國各地的製冷需求也將釋放,大概率來説電力行業今年最差的季度已經過去了,長期繼續穩健增長的預期不改變。

疫情不改長期價值,核電板塊成長驅動力強勁

分品種來看,4月份,火電發電量同比增長1.2%,上月為下降7.5%;水電發電量同比下降9.2%,降幅比上月擴大3.3個百分點;風電發電量同比增長1.2%,增速比上月回落16.9個百分點;核電發電量同比增長10.7%,加快3.8個百分點;光伏發電同比增長12.3%,加快3.7個百分點。可以看出,新能源發電中,核電依然是國家重點推進的品種,即使在疫情期間依然能夠保持穩健的發展態勢,隨着政府繼續倡導低能耗經濟增長模式,長期來看板塊整體的增長空間較大,成長驅動力強勁。

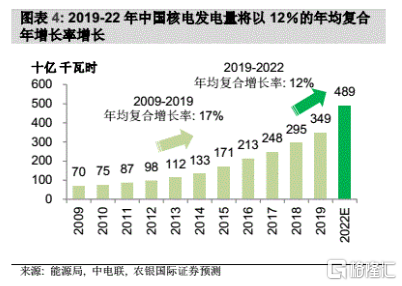

從發電比例來看,2019年核電僅佔全國總髮電量的約5%,遠低於發達國家約30%的平均值,是中國目前與發達國家差距最大的發電品種,值得深入考究其價值潛力。2019年4月1日,隨着三代核電技術逐漸成熟以及電力供大於求緩解,國內核電在經歷了三年多的“零審批”狀態後,官方終於首度明確,核電項目將陸續開工建設。按照國家提出的核電發展目標,預計每年將要開工6-8台核電機組。由此,我國核電行業非常有望迎來發展黃金時期,行業東風已至。

根據2014年6月國務院發佈的中國《能源發展戰略行動計劃(2014-2020 年)》,政府的目標是到2020年將中國的核電裝機容量提升至58吉瓦,意味着在 2019年48.7吉瓦的基礎上再增長19%。雖然目前受疫情影響增速可能會有所趨緩,但在裝機容量增長的驅動下,再加上高利用率小時數以及優先上網的性質,核能發電量今年依然有望保持在10%以上的增長軌跡,4月份的發電數據就是一個很好的信號。

同時,根據世界核協會統計,我國目前近期、遠期規劃中待核準的核電機組已共計212台,規模約240吉瓦,項目儲備豐富,可見核電空間長期的巨大潛力。

受限於資質和技術的雙重壁壘,則註定了中國的核電行業長期都將處於參與者少、集中度高的狀態,屬於非常典型的寡頭壟斷行業。目前,國內能直接投資建設核電站的企業只有三家,分別是中廣核集團、中國核工業集團和國家電力投資集團。其中,中廣核集團下的中廣核電力(1816.HK)是目前港股市場中唯一的純正核電標的,長期來看這樣的稀缺質地並不會改變,公司有望從核電行業的崛起中受益。

國內最大核電運營改善,寡頭中廣核電力獲多家券商看好

近日,交銀國際及農銀國際證券也分別發佈了研究報告,表示一致看好中廣核電力的價值。

交銀國際認為,中廣核是國內最大的核電運營公司,享有龍頭優勢。截至2019年底,公司管理的核電機組數量達到24台,佔中國整體核電裝機的55.7%,預計到2025年底,公司的市佔率將提升到58%左右。同時,該行認為“十四五”期間,國家將保持每年審批6-8台新機組的速度,並且當中半數以上的項目都歸屬中廣核電力,公司將享受核電重啟帶來的政策紅利。基於2020年市淨率1.15倍(比3年平均折讓6%),交銀國際給予了中廣核電力H股2.40港元的目標價,距離公司截至5月21日的收盤價1.85港元有29.7%的上行空間。

農銀國際也認為,由於核電的利用小時數高,生產成本低並且在發電過程中不產生温室氣體排放,政府將大力推動其發展。作為中國公用事業領域的藍海市場,核電將在未來的10年持續發展。而中廣核控制着全國約60%的裝機容量,並且很可能會繼續受益於核電在整體能源結構中不斷增長的市場份額,具有良好的盈利預期。同時,中廣核的A股於2019年8月份在深交所上市,籌集了126億元人民幣的新資本,推動中廣核的淨負債率從2018年底的183%降至 2019年底的143%,有助於市場舒緩對中廣核債務結構和資產負債表健康狀況的擔憂。基於現金流折現模型,農銀國際給予了中廣核H股2.20港元的目標價,距離目前的股價依然有18.9%的潛力空間。

小結

總的來説,電力行業今年最差的季度已經過去了,目前全國的企業開工率及職工復崗率基本接近100%,促使發電量增長迴歸正軌,顯示了疫情下中國經濟的強大韌性。其中,疫情期間就保持穩健增速的核電,受我國能源格局影響,仍是最具成長潛力的新能源之一。而作為我國核電行業的寡頭之一,且是港股中唯一的核電標的,中廣核電力非常有望受益核電行業東風下的紅利,且公司派息力度慷慨(2019年度派息比例40.55%),目前PE(TTM)不到17倍,防禦性極強。