機構:東方證券

評級:買入

目標價:3.27 港幣

核心觀點

天工國際:躋身全球模具鋼、高速鋼前兩強的合金新材料領軍企業。公司定位於高速鋼、模具鋼、切削工具和鈦合金四大業務板塊協同發展的合金新材料領軍企業,具備特鋼產能25萬噸/年,已躋身世界模具鋼、高速鋼強企前兩強,工模具鋼規模僅次於奧鋼聯集團。公司歸母淨利增速連續3年超50%,模具鋼、高速鋼貢獻56%營收和81%毛利。朱小坤為公司實控人。

主營業務:模具鋼、高速鋼市佔率國內居首,品牌力強、定位高端。模具鋼方面,2019年國內特鋼類模具鋼市佔率達34%、位居首位,定位高端、產品均價領先對手;工具鋼方面,公司工具鋼為國內第一品牌,榮獲全國製造業單項冠軍產品。

成長空間:市佔率提升增議價權,合金價格下跌降成本,盈利彈性可期。產銷量方面,公司投建泰國切削工具工廠和國內首條粉末冶金產線佈局中高端產能,同時實施積極的市場策略提升市場份額,未來產銷量彈性可期;盈利方面,公司核心產品市佔率高、議價能力強,直銷渠道和直銷比例持續提升、終端價格把控能力增強,從而提升噸鋼毛利水平;成本方面,主要合金元素價格跌幅明顯助公司原材料成本下降,同時公司通過進口海外報廢模具鋼和廢料進行回收加工,從而實現降本增效、提高盈利能力。

盈利、營運和償債能力穩升,穩定高分紅彰顯長期投資價值。2016年以來公司盈利、營運和短期償債能力穩步提升,現金分紅總額持續上升,分紅率穩定在35%以上。

財務預測與投資建議

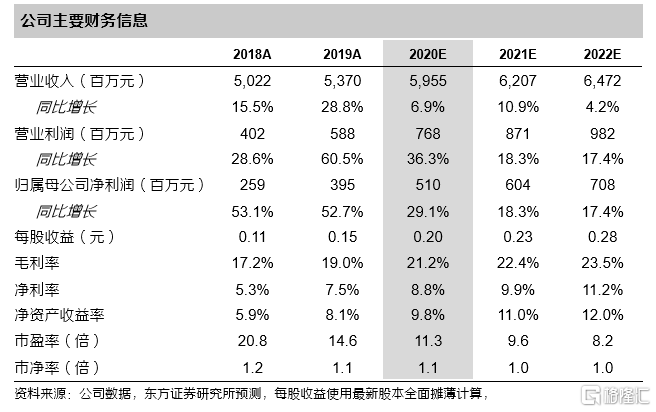

我們預測公司2020-2022年每股收益分別為0.20、0.23、0.28元,根據可比公司2020年15X估值,我們給與天工國際15X的PE估值。首次覆蓋給予公司買入評級,目標價3.27港幣。(1港元=0.9162人民幣)

風險提示

宏觀經濟增速放緩;產業與企業結構轉型升級進度低於預期;特鋼下游行業發展速度低於預期;公司市佔率提升不及預期;核心產品毛利下滑風險;海外業務風險。