机构:国信证券

评级:买入

目标价:5.38港元

新高教集团2001.HK公布以3.848亿元人民币收购河南学校(洛阳科技学院)余下45%权益,分五期支付,将以集团内部财务资源及第三方银行贷款拨付。集团于2018年1月以1.015亿元人民币收购河南学校55%权益,同时向河南学校注资2.94亿元,总投资3.955亿元人民币。本次收购余下权益对应13.7倍2019年经调整核心盈利PE,估值合理,料增厚未来几年利润,我们上调盈利预测,维持买入评级。

收购河南学校余下45%权益,料增厚今年业绩

本次收购河南学校45%权益对价对应2019年经调整核心盈利PE13.7x,及2.49倍PB。河南学校目前在校生人数27008人(截至2019年12月30日),集团首次收购55%权益时在校生人数18243人,按生均收购成本来计,本次收购余下45%权益的生均收购成本低于首次收购。完成交易后,集团将100%持有河南学校。

河南学校目前设有10个二级学院,高等职业专业有36个,专注于电子商务、软件技术、物联网应用技术等特色专业。河南学校17/18、18/19、19/20学年在校生人数分别为18243、21167、27008人,年复合增速21.7%;目前学校利用率约90%,仍有土地可用于新建宿舍楼,根据云南学校的经验,河南学校现有土地面积最大容纳45000人,且学校周边尚有土地可收购,完全可满足学校未来发展需要。河南学校大专学生生均学费仅7千多人民币/学年,对比集团生均1.1万元的学费水平有较大差距,未来提价有空间。未来集团会进一步优化河南学校生源结构,进一步扩大高职学生比例,减少中专学生招生;优化成本结构,增强预算管理。2018-2019年,河南学校经调整税后净利润分别为人民币3451.7万元、6234.3万元,同比大增80.6%,预计2020年净利润在去年高增长的基础上还有30%的增长。

新疆学校诉讼款回款,不确定性消除

新高教集团4月20日发布公告新疆项目达成和解,继2019年底获得有利于索赔的新疆高等法院胜诉判决后,集团就索回这笔涉及诉讼的预付款取得实质进展:目前集团已收到1亿元回款,剩余3700万元将于收到首笔款项后100日内收回。这一事件使新高教集团终于摆脱因终止收购新疆学校带来的负面影响。收回款项一方面增加公司账上现金流,另一方面可冲回原来因终止收购造成的减值拨备。

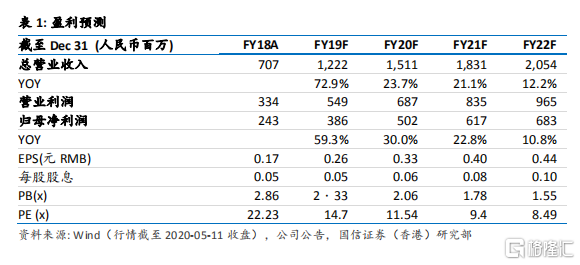

上调盈利预测,维持买入评级

集团收购河南学校余下45%权益和收回新疆项目预付款,预计增厚2020-2022年业绩3-5%,我们上调了盈利预测,目前公司股价交易于11.5x2020年预测市盈率,我们维持买入评级,略微上调目标价至5.38港币,对应2020年预测PE15x。(注:按1元人民币=1.11元港币兑换)