機構:招商證券國際

評級:中性

目標價:22港元

受物流影響一季度城軌收入下降44%,二季度城軌業務預計恢復增長

我們認為鐵路總投資上調空間有限,且鐵路土建趕工在短期內或對公司業務產生小幅負面影響

由於公司訂單週期短,疫情對收入的影響或將持續到二季度,同時海外產業鏈停滯對公司的影響仍有待觀察。我們維持對公司的中性評級

一季度收入下降25%,城軌影響最大

公司一季度收入下降25%,其中城軌、鐵路和新業務板塊收入分別同比下降44%/21%/14%。業務收入下滑主要受疫情影響。而城軌業務下滑更明顯主要是由於除了生產端的停滯,也面對物流中斷所導致的交付困難。基於物流的恢復,公司預計二季度城軌出貨將提速,我們預計公司城軌業務2020年仍可實現20%的同比增長。公司一季度毛利率同比上升0.3個百分點,主要是由於高毛利率的鐵路業務佔比被動提升所帶來的毛利率結構性變化。由於規模效應下降和研發費用的增加,公司最終歸母淨利潤同比下降39%。公司維持全年收入與2019年持平或略增的指引。

有別於基建行業,疫情對公司的影響仍有待觀察

軌交設備類公司受到疫情和逆週期調控的影響相對其他行業更為複雜和間接。1)根據《中國經營報》消息,2020年鐵路固定資產投資預算由8,000億元人民幣提升至8,200億元人民幣,提升幅度為2.5%。這符合我們之前對鐵路投資規模上調空間有限的判斷。同時由於鐵路投資由鐵總統籌,我們擔憂在2020年鐵路土建部分投資大幅加快的情況下,車輛和養路設備的預算縮減。2)大型建築企業的訂單覆蓋倍數往往在3-4倍,工程進度可調控空間大;但鐵路車輛訂單的交付週期在1年以內,公司一季度基本在交付2019年的訂單。如果二季度鐵總仍未有新訂單推出,將拖慢公司的趕工進度。3)海外疫情影響公司核心零部件供應。由於IGBT新產房的核心設備不能到位,公司已將新廠房的試生產時間推遲至2021年一季度。同時公司目前生產端核心零部件庫存可供使用到6月,雖然公司已經制定應對方案,但我們認為仍不排除出現供應短缺或價格提升的可能。

鐵路設備投資確實未見明顯起色,維持中性評級

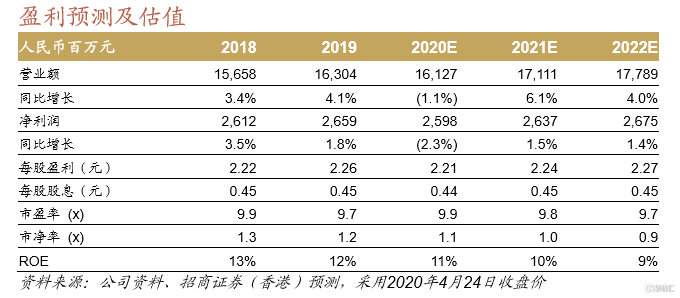

我們認為公司一季度收入符合預期,且地鐵訂單充足,全年完成收入目標難度不大。但鐵總及鐵路車輛產業鏈仍未對2020年的車輛採購形成新的指引,全年鐵路板塊收入仍存較大不確定性。同時由於地鐵車輛毛利率偏低,且海外產業鏈情況未確定,我們維持公司的中性評級和22港元的目標價,對應9倍2020年預測市盈率。