創科實業(00669.HK):穩舵前行之本在於技術 ,評級為“買入”

格隆匯 04-27 09:08

機構:廣發證券

評級:買入

核心觀點:

市佔率持續提升之全球第二大電動工具品牌。創科實業成立於1985年,主要業務為電動工具(2019年營收佔比89%)以及地板護理(11%)。我們預估創科於2019年在全球電動工具市場佔有率為12%,僅落後史丹利百得(16%)。公司挾着電池、無刷馬達以及軟體自主研發製造技術,產品線以無線充電電動工具為主,並藉由產品創新之力,持續推出跟既有產品線電池相容的新產品。

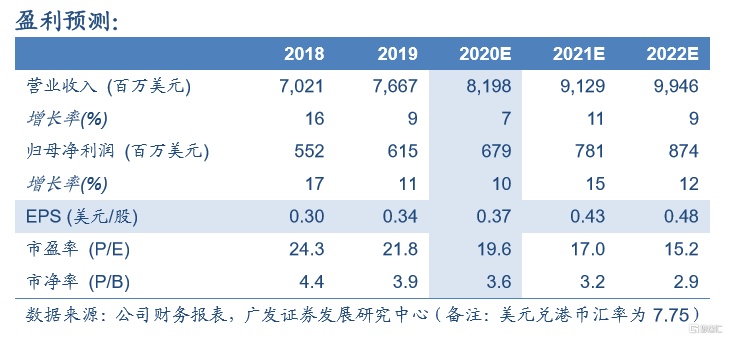

專業用户市場為營收成長主力。創科的高端品牌Milwaukee在過去6年的營收同比皆超過20%,為公司營收成長的重要引擎。Milwaukee主攻專業用户市場,如電氣、機械、裝修及工程改造等應用。該品牌並於去年11月推出適用於輕型建築設備市場的相關產品,公司看好在擴大應用市場後,Milwaukee在未來三年能持續增長20%以上,驅動公司整體營收達高個位數成長,優於整體產業的中個位數成長。

產品策略持續推升毛利率向上。創科的毛利率自2009-19年都維持擴張態勢,系受惠於公司往高端產品發展,且自主研發製造可有效控制成本。我們看好毛利率在2020-21年能夠續創新高,主因:(1)公司維持每年有近1/3的營收來自新產品的策略,而新產品通常會享有較高的價格與利潤率;(2)Milwaukee以及充電式地板清潔產品的營收佔比提升可望持續優化產品組合。

估值與投資建議:我們看好公司的營收及毛利率向上趨勢可望優於同業,而美國政府的2兆基礎建設投資則將替我們的獲利預估帶來潛在上修空間。合理價值66.3港元/股,系根據2020年預估每股收益的23倍(接近過去五年市盈率範圍18-24倍的高點)而得出,首次覆蓋,給予買入評級。

風險提示:市場需求不如預期;政策不確定性;同業競爭激烈。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00