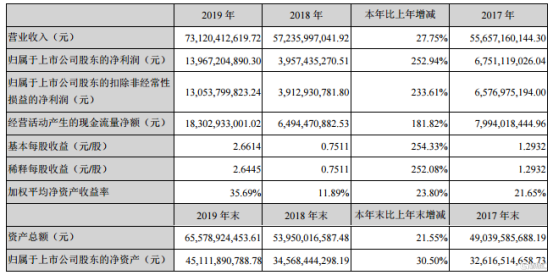

23日晚,温氏股份發佈年報,2019年營業收入731.44億元,同比增長27.75%;淨利潤139.67億元,同比增長252.94%;擬10轉2派10元。

來源:温氏股份2019年年報

淨利潤暴增252%的主要原因是,公司兩大業務銷量和毛利率在報告期內同步提升。

從公司2019年的經營情況來看,主要業務中肉豬類產品營收418.12億元,和上期同比增長23.8%;肉雞類產品營收267.86億元,上期同比增長34.2%。與此同時,兩大業務的毛利率也有不同幅度的提升,分別達到28.84%、26.31%,同比增長189.75%、 50.53%。

來源:同花順

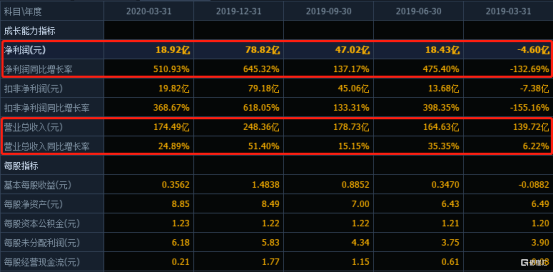

單從Q4來看,營收248.4億元,同比增長51.4%;淨利潤78.8億元,同比增長645.3%。營收和淨利潤都遠遠高出前三季度,淨利潤更是達到前三季度總和的130%。

來源:同花順

具體到業務方面,在國內非洲豬瘟疫情影響之下,公司銷售肉豬1,851.66萬頭,銷售同比下降 16.95%,雖然生豬的產量下滑,但是受市場肉豬供給減少影響,報告期內公司肉豬銷售均價同比上漲了46.57%。

豬肉價格的大幅上漲不但刺激了公司肉豬類產品的業績增長,也拉動了禽肉價格同步上漲,加上公司積極發展下實現了擴產增量,銷出肉雞9.15億隻,同比增長 23.4%,使得公司第二大業務也有大幅的抬升。

同日,温氏股份發佈了2020年一季報,今年一季度,公司實現總營業收入174.49億元,同比增長24.89%;淨利潤18.92億元,同比增長510.93%。

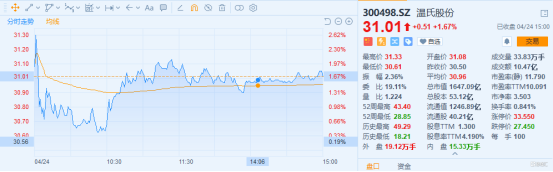

總體來看,一季度成績單基本符合此前預期,所以今日公司股價並未出現明顯的異動,截至今日收盤,高開1.9%,收漲1.67%。

來源:富途

值得一提的是,在營收和淨利雙增長表現之下,自2019年8月份以來,公司股價一路走跌,跌幅22.75%,近期也沒有比較明顯的反彈。

來源:富途

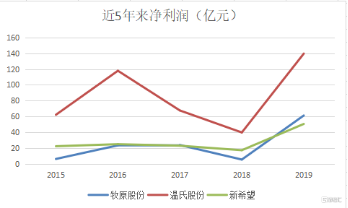

相比之下,行內牧原股份和新希望都有明顯的上漲趨勢,牧原股份上漲68.79%,新希望上漲72.76%。

來源:Wind

從近5年來看,温氏股份的營收一直表現不錯,淨利潤也是遙遙領先,那麼為什麼會有這樣的差別呢?

或許下面的數據能夠解釋一二:

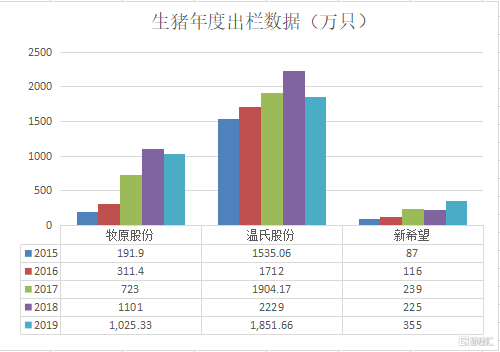

2015年,温氏全年的出欄量為1535萬頭,是牧原的7.99倍。而到了2019年,温氏出欄量1851萬頭,牧原股份則有1025萬頭,前者僅有後者的1.8倍。也就是説,5年時間內牧原產能擴充5.3倍,遠超過温氏的1.2倍。

尤其可以看到,在非洲豬瘟的影響下,2019年內温氏股份產量下滑16.9%,相比之下牧原股份僅降6.9%。

而這就不得不談一下二者的經營模式了。

温氏實行的是“公司+農户”的中規模分散式養殖。簡單來説,農户按温氏標準建設養豬場,然後“幫助”温氏將豬養大,温氏則為農户提供豬苗、技術指導、飼料、動保等服務。

這套模式的關鍵,就是可以實現而牧原股份採取的是更笨重的“自繁自養”模式,真正做到了工業化養豬,牧原自己就是一條完整產業鏈。

也就是説,温氏通過外包育肥環節,通過讓渡一部分利潤,進行輕資產運營、擴張。

而牧原以重資產的代價,換取全流程的工業生產體系,打造更低的交易成本,創造更高的淨利潤。

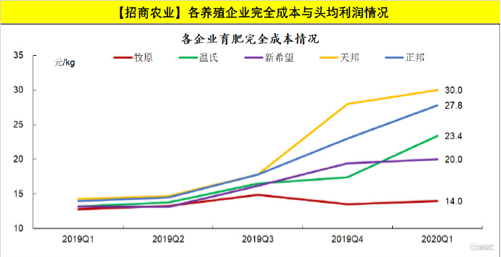

據最新數據,温氏肉豬育肥完全成本約為12.4元/公斤,牧原為14/公斤,其他上市公司的成本在20至30元之間。

來源:招商農業

相比之下,温氏的運營模式的優點在於初始投資相對較低,初期也能夠更快地發展擴張,但是在失去擴張速度優勢之後,這種運營模式高成本的弊端影響會慢慢凸顯出來。

牧原模式的優勢則集中在後期收益更高、穩定性更佳。

實際上,很難説温氏和牧原的商業模式孰優孰劣,但從股價走勢來看,市場或許更認可採取一體化工業模式的牧原。

事實上,無論是哪一種經營模式,放眼於整個市場,都只是剛剛開始。

根據公開數據整理,2019年出欄量較大的八家養殖企業(温氏股份、牧原股份、正邦科技、 新希望、天邦股份、中糧肉食、大北農、天康生物)生豬合計出欄4499.93萬頭,佔全國生豬總出欄量的8.27%;2018年八家養殖企業生豬合計出欄4844.78萬頭,佔全國總出欄量的6.98%。

雖然佔比有所提高,但是相對整個市場來説,佔有率還是低得可憐,未來還有很長的路要走。

因此,温氏和牧原彼此還難以成為對手,至少現在不是,現在他們有共同的對手——散户。散户佔着超過90%的市場,他們依然代表着市場的交易成本,仍然是豬週期的驅動主力。

温氏也好,牧原也好,規模化的豬企短期方向還是在市場擴張上面。

但是從數據上來看,顯然温氏現行的運作模式遭遇了瓶頸。雖然依舊是行業的龍頭,在產量和利潤方面依舊處於領先地位,但是擴張速度明顯落後。拋開異常的19年來看,從15年開始,温氏年產能增長為12%、12%、17%,而牧原高達62%、132%、52%。

温氏股份急需突破現狀。

實際上,温氏正在變革傳統的經營模式,將逐步升級為“公司+養殖小區”模式。在這種模式下,公司通過集中農户,統一規劃、管理養殖小區,實現高效化現代養殖,提高單一農户的飼養規模和年養殖效率。

牧原能做到5年市值上漲24倍的原因在於成功的工業化體系,這對温氏來説也並非難事,問題在於,長期以來行業優越地位帶來的錯覺是否會成為阻礙温氏突破瓶頸的因素,不被後來者居上。