機構:長城證券

評級:強烈推薦

核心觀點:

收入端因生產因素承壓,淨利潤同比高增65%。2020Q1收入同比下降16.2%(固定匯率口徑同比-12.4%)至34.19億港元,淨利潤同比增長64.8%至3.77億港元。Q1收入端的下滑主要源於疫情影響下,公司於湖北的30萬噸紙巾產能生產受限,此外一些包裝原材料的延遲復工及物流運輸受阻也阻礙了公司的正產生產和銷售。湖北產能已於3月11日正式復工,當前開工率已達95%,預計Q2生產受限因素化解,同時迎來渠道補庫,公司收入端將迎來較好的修復。

紙巾業務收入下滑,個護及電商渠道表現較為穩定。分產品來看:紙巾業務收入同比-20%至27億港元;個護產品同比+3%至7.18億港元。公司的紙巾業務主要集中在大陸地區銷售,因此Q1受到較大的疫情衝擊;而個護產品的主戰場主要在東南亞,Q1受到的影響較小。分渠道來看:EC/KA/2B/GT同比增長-3%/-10%/-27%/-26%達9.9/9.6/4.4/10.3億港元;疫情催化使得衞生產品的銷售加速轉移至線上,電商渠道整體表現較為穩定,預計以電商為主導的衞生用品銷售在疫情下仍將持續;2B端整體跟隨餐飲及旅遊業波動,預計今年將承受較大壓力,但長期增長空間仍較為廣闊。

紙巾業務盈利能力顯著修復,費用率控制有效。Q1毛利率同比+11.2pcpts,環比+1.48pcpts至37.5%,木漿價格持續走低及高端產品佔比的提升驅動毛利率環比仍有提升,原油價格走低將帶動木漿成本持續下移,預計全年毛利率中樞相較去年有所提高。營業利潤率同比+7.1pcpts,環比+2.11pcpts至13.63%;淨利率同比+5.4pcpts至11%。預計費用投入相較去年同期有所提升,但環比Q4有所縮減。

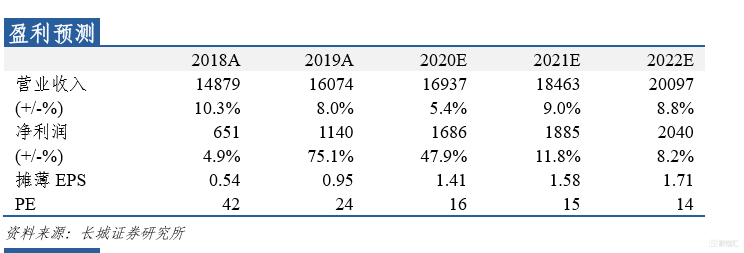

投資建議:生活用紙行業的韌性於經濟下行期間具有一定稀缺性,疊加漿價下行貢獻利潤彈性,公司估值有望迎來修復。長期來看,立足於高品質與強渠道,維達有望成長為亞洲個護用品龍頭企業。預計2020-2021年EPS為1.41、1.58港元,對應PE為16、15x,維持“強烈推薦”評級。

風險提示:原材料價格上漲風險;產能釋放不及預期;行業產能擴張大於需求,競爭加劇;擴品類推廣不及預期;營銷渠道建設不及預期。