國內光學龍頭企業歐菲光(002456.SZ)發佈 2019 年年度報告,扭虧為盈引起市場關注。下面來解讀一下這份財報。

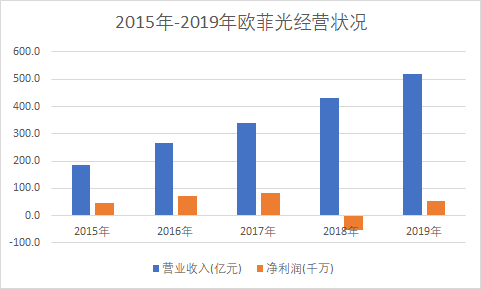

2019年,公司實現營收519.74億元, 同比增長20.75%;歸母淨利潤為5.10億元, 實現扭虧為盈;基本每股收益0.1892 元/股,同比提升 197.83%,加權ROE為5.80%,同比提升 11.68pct。其中2019年Q4實現營收140.80 億元,同比增長18.4%,歸母淨利潤為 3.29 億元,同比增長 117.4%。歐菲光業績拐點顯現。

公司扭虧為盈得主要益於核心業務的營收較快增長。其中,影像模組和指紋識別產品營收佔總營收72.3%,影像模組板塊2019年全年實現營業收入306.07億元, 同比增長25.31%, 出貨量6.60億顆,同比增長19.66%;指紋識別產品實現營業收入69.52億元, 同比增長41.33%, 出貨量2.55億顆, 同比增長21.87%。

研發方面,2019年公司延續多年傳統,以超過 5%的營收佔比投入到當年研發中。2019 年研發投入達到 26.16 億元,同比高位攀升5.94%,2019 年研發人員佔比相對於2018 年增加1.33pct。截至2019年末,公司在全球已申請專利5,746件(國內4,579件,海外1,167件),已獲得授權專利3,338件(國內2,635件、海外703件)。憑藉着高研發投入,公司在高像素 /多攝/3D Sensing/TOF領域具有先發優勢。

另外,財務結構更趨穩健,資金面大幅改善。公司資產負債率由 2018 年末的 77.08%下降到 2019 年末的 72.93%,同比下降4.15 pct。另外,公司經營性淨現金流淨額為32.56 億元,同比增長 405.25%,大幅好轉,現金及現金等價物餘額23.68億元,同比增長89.07%,賬面資金穩定。 值得注意的是,公司於2019年剝離部分觸控業務,顯示了進一步聚焦於光學賽道的決心。 目前智能手機後攝平均僅搭載2顆攝像頭,三攝的提升空間仍較大。Counterpoint 預計全球搭載三攝智能手機出貨量將從 2019 年的 2.3 億部提升到 2022 年的 7.5 億部,滲透率從 16%提升至 51%。技術升級大幅提升單機光學價值量。以蘋果為例,光學總成本從iPhone 6p時代13美金大幅提升至iPhone11 pro max74美金。疊加需求端手機攝像頭顆數翻倍增加,光學賽道量價齊升。攝像頭模組總市場空間在20/21年預計分別達1,795/2,055億元,19-21年CAGR達25%。 細拆來看,公司產品量價齊升。2014-2019年, 歐菲光攝像頭模組出貨量從1.02億顆增長至6.60億顆,攝像頭模組ASP 從 28.02變化至46.37。ASP的提升得益於產品結構不斷優化。2017-2018 年,公司抓住攝像頭模組發展趨勢,提升高端產品佔比,單攝像頭出貨量從 3.70 億顆下滑至 2.92 億顆, 多攝像頭 0.35 億顆增長至1.23 億顆。2019年,公司高端單攝產品及三攝產品的出貨量佔比繼續提高, 安卓客户攝像頭模組的出貨量增長了30.56%; 公司與國際大客户合作加深, 從前置單攝升級到了後置雙攝項目。 另外,公司提前佈局3D Sensing領域。歐菲光早在2017年就開發3D Sensing技術, 同步研發結構光方案和TOF方案, 率先實現了結構光3D Sensing模組和3D TOF模組的量產。公司的3D結構光模組和3D TOF模組均通過客户認證,是目前國內3D Sensing模組的主力供應商。2017年,公司已與 LG 伊諾特、夏普、富士康成為iphone X 搭載的 3D sensing 攝像頭供應商之一。根據拓墣產業,2018年蘋果普及前置結構光,2019年安卓嘗試後置TOF方案,歐菲光的3D Sensing技術未來大有可為。 領先技術奠定公司光學模組產品主流廠商的行業地位,歐菲光成為唯一綁定華為、蘋果雙寡頭手機廠的攝像頭模組廠商。未來隨着光學創新的加速,作為全球龍頭,公司優先享受手機光學創新的紅利。 隨着5G換機週期,行業景氣度持續提升,展望2020/2021年,攝像頭需求持續提升,指紋識別產業鏈的逐漸成熟,屏下指紋識別滲透率加速提高。歐菲光業績增長的驅動力強勁,營收有望保持較快增長。 另外,2019年公司繼續向產業鏈上游進行延伸,光學鏡頭營業收入和出貨量均實現大幅增長。公司開發4800萬像素6P光學鏡頭並小批量出貨、併成功量產了長焦鏡頭、 微距鏡頭和超廣角鏡頭等多性能產品。目前光學鏡頭的出貨仍以 4P/5P 為主,公司計劃在2020年擴大鏡頭產能,並集中開發高端鏡頭、 玻塑混合鏡頭、 超薄鏡頭、 視頻鏡頭。 公司的光學鏡頭產品已經陸續進入國內主流手機廠商鏡頭供應鏈,潛力預計進一步釋放。上延至鏡頭業務,對成本控制大有裨益。 公司已披露 2020 年第一季度業績預告,歸屬於上市公司股東的淨利潤為1.2 億元~1.8 億元,同比扭虧。2020 年一季度公司各項業務進展順利,訂單穩步釋放。光學鏡頭的高景氣度預計會延續到2021年底,歐菲光作為全球龍頭成長潛力大、業績確定性強。另外,它是唯一綁定華為蘋果雙寡頭的標的攝像頭模組廠商,標的稀缺,建議持續關注。