来源:内容来自「钜亨网」/半导体行业观察

台积电于上周四(16日)召开法说会,虽然新冠肺炎(COVID-19)疫情导致全球经济受到冲击,但台积电于第一季的获利仍优于市场预期,并预估今年营收有望成长。

但尽管台积电第一季的财报表现优于预期,该公司仍认为疫情将导致终端市场需求萎缩,并冲击整体半导体产业的前景,因此下调对整体产业未来的展望。

台积电大幅下修半导体产业展望:

根据台积电于3 个月前的预估,台积电原先预期今年全球半导体产业将成长8%,但于周四(16 日) 法说会中,却将预估成长修改为持平甚至可能衰退;另外,对于晶圆代工产业的展望,则由先前所预估的增长17%,调降为「高个位数百分比」至「低十位数百分比」的成长。

此外,台积电亦下调对于公司今年的成长预估,由20% 调降为「中至高的十位数百分比」成长。

疫情有再爆发风险、5G 是半导体业的基石!

台积电对于未来前景的预测,主要是基于肺炎疫情于6 月逐渐趋缓的假设,虽然包括新加坡及南韩等在内的部份国家,目前疫情呈现放缓的趋势,但全球的确诊病例数仍在增加中,且在疫苗开发并普及之前,疫情恐将有再次爆发的风险。

尽管台积电对于今年的展望趋向保守,但仍将资本支出维持在160亿美元不变,并认为在接下来几年,随着5G手机的推出,将会带动半导体产业长期需求的成长。台积公司并看好5G的发展,预计5G手机、5G布建及高效能运算的长期需求仍强劲,对今年5G手机可达15%的市场渗透率之预估不变。

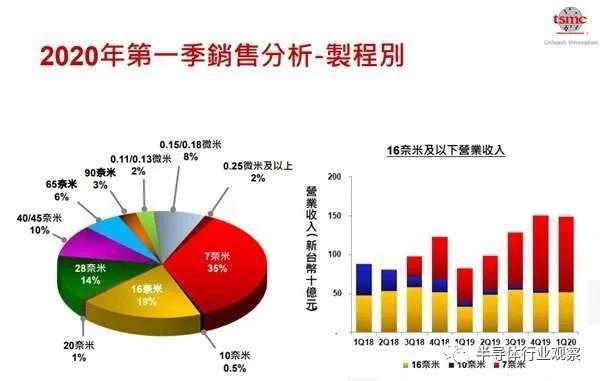

先前台积电看好今年全球半导体与晶圆代工业可望好转,预估不计记忆体的半导体市场将成长8%,表现将优于去年衰退3%,晶圆代工业今年将成长17%,表现也将优于去年的持平水准。台积电先前预期今年营运表现将持续超越半导体及晶圆代工业水准,全年营收将成长超过17%,续创历史新高。

由于台积电的客户包含半导体产业的主要厂商,如苹果( AAPL-US )、高通( QCOM-US )、及华为等,再加上丰富的经验,市场认为台积电对于未来的预测相对准确。

台积电的供应商艾司摩尔(ASML) 于上周三(15 日) 公布第一季财报,但由于肺炎疫情导致产业不确定性上升,该公司并未提供对于第二季及2020 年全年的财测。除此之外,苹果亦于日前撤回先前所发布的财务预测,且尚未提供新的财测。

由于疫情造成终端需求的萎缩,除了台积电之外,全球科技大厂,包括:苹果、高通、Nvidia( NVDA-US )、及华为等,皆面临严峻的挑战。但是,智能手机厂商小米却于日前表示,由于智慧型手机对于消费者而言属于生活必需品,因此,预估需求将会快速反弹。

半导体风向变了?

里昂证券启动半导体投资「乾坤大挪移(Repositioning)」,亚洲科技产业部门研究主管侯明孝指出,在新冠肺炎疫情冲击下,多数个股位阶尚未反映真实回档可能性,一口气降评环球晶、稳懋在内11档台股电子股,仅联发科、台积电维持正向投资评等,唯一惊奇是瑞昱由「劣于大盘」升至「买进」。

侯明孝认为,近期股价一波大反弹让市场忽视半导体下半年订单下修风险,直指多数半导体股无论是于终端需求、获利、评价等面向,仍面临肺炎疫情造成的严重冲击之中,连绩优股台积电短期订单强度都可能在第二季见顶,下半年有急速下滑风险。其次,受制于美国对华为禁令,整体半导体族群风险上升,评价将遭压抑。

相较起外资圈本次在台积电法说前新观点此起彼落,侯明孝选择「磨一剑」,至台积电法说落幕、各项揣测逐渐清晰之际,推出整体族群投资评等变更大报告,基于「上半年的强势,将使下半年修正风险更大」基础论调,并依时间轴剖析,建议旗下客户现在应重新调整布局。

在里昂纳入研究范围台系电子股中,第一季有高达六成以上缴出优于预期财报,新冠肺炎疫情影响看似没那么糟,但其实是因为大陆迅速复工与客户拉货带动。第二季因为部分订单推迟至现在,加上在家工作驱动PC、伺服器、网络需求,营运也可能优于预期。

就算未来疫情缓解,在家工作「新常态」也可能从此改变人类工作模式,但是,尽管近期伺服器产能扩充与PC采购量高,然后续因疫情影响民众IT支出、可支配所得逐渐下降,高峰可能在年中过去,后续的在家工作泡沫(bubble),令人担忧。

在里昂降评电子指标股中,投资评等降为「卖出」者有稳懋、环球晶、日月光投控,并以稳懋推测合理股价188元、下档空间约三成,幅度最大,另两档下档空间也都大于一成;世界、联咏、精测的展望也全由「买进」转负面。侯明孝说明,从总体经济观点分析,电子指数有二至六成潜在跌幅,评价被低估、值得兴奋买进的个股极为有限。

瑞昱是本次唯一获得里昂大举翻多代表,侯明孝分析,尽管在家工作、在家学习带动的电子产品与零组件需求,可能在第二季见顶,但长期对连接器的需求依然存在,且在后新冠肺炎时期还会更强;连接器占瑞昱营收高达三分之二,产品范围横跨有线(以太网络、交换机、PON)与无线(WiFi、蓝牙),随世界未来连结更紧密,瑞昱产品线别具战略意义。