機構:東吳證券

評級:買入

投資要點

事件:公司公佈一季度流水,Q1安踏品牌零售流水同比20%-25%下滑,FILA品牌同比中單位數下滑,其他品牌同比高單位數下滑,表現好於此前預期。

電商業務發展成為Q1最大亮點。

1)安踏品牌:Q1零售流水大貨下滑20%+,兒童下滑25%左右,線上增長中單位數,零售折扣率方面在7折左右,較往年有4pp左右下降,庫銷比超過5;

2)FILA品牌:Q1零售流水中單位數下滑,明顯小於此前10%-20%下滑的指引,主要是子品牌和電商表現超預期,流水方面CLASSIC下滑20%+,KIDS下滑低單位數,FUSION有中單位數增長,線上增長160%,線上高增與公司小程序、導購等私域引流成果發揮以及全直營體系下線上線下產品互通順暢有關;零售折扣率在7折+,比往年下降2-3pp,庫銷比增加到8以上,目標年中下降到6-7X;

3)其他品牌:零售流水同比高單位數下滑,略好於預期,其中DESCENTE品牌流水有中雙位數增長,主要來自線上170%的同比高增。

疫情對公司原有主業影響在20年上半年集中體現,全年流水有望維持正向增長。此前在3月年報業績發佈會中公司曾就上下半年流水增速作出指引,其中:上半年流水:預計安踏下滑15-20%,FILA持平,所有品牌流水合計10%-15%下降;考慮到退換貨安排以及零售折扣率的下降,上半年毛利率將面臨一定壓力;下半年流水:目標下半年各個品牌恢復到正常增速,其中安踏回到雙位數增長,FILA回到30%+增長,由此全年所有品牌流水合計回到正增長。目前從Q1零售表現以及4月上旬運營情況來看,上半年表現預計好於此前指引,尤其FILA品牌在上半年流水有望實現正增長。

收購AMEAS後JVCo為19年帶來6.3億虧損,20年PPA負面影響將減弱。安踏領銜財團2019年完成AMER SPORTS收購,目前對財團旗下合營公司JVCo持股比例達到52.7%。2019年JV實現收入175億元,經營虧損/淨虧損分別達到10.04/10.93億元,其損益以“分佔合營公司損益”項反應在安踏利潤表中,由此19年為安踏利潤錶帶來6.3億元虧損,其中涉及收購事項相關一次性費用不多於2億元、合併對價分攤評估(PPA)不多於5億元。公司對AMEAS業務寄予厚望,19年12月公佈的大品牌、大渠道、大市場戰略下,鞋服、直營業務、中國業務成為未來5年的發力重點。具體到2020年,由於公司以冬季產品為銷售主力,若7月前全球疫情得到有效控制,整體收入和盈利體量可控,加之20年PPA影響有望降到1.5億元左右,對安踏的負面影響將較19年顯著下降。

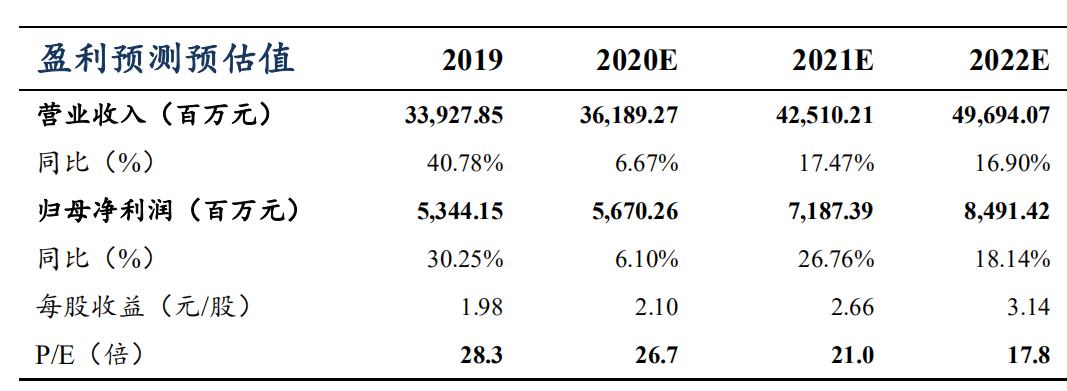

盈利預測與投資評級:我們對20年進行謹慎預測,但仍然看好公司優質賽道及傑出運營能力決定的長期發展潛力,Q1的運營表現也再次證明了作為國內第一大龍頭的韌性,預計20/21/22年收入同增6.7%/17.5%/16.9%至362/425/497億元,歸母淨利同增6.1%/26.8%/18.1%至57/72/85億元,對應PE27/21/18X,作為全球第三大體育龍頭持續看好成長性,維持“買入”評級。

風險提示:疫情全球蔓延情況超出預期,AMER SPORTS運營不及預期