機構:海通證券

評級:優於大市

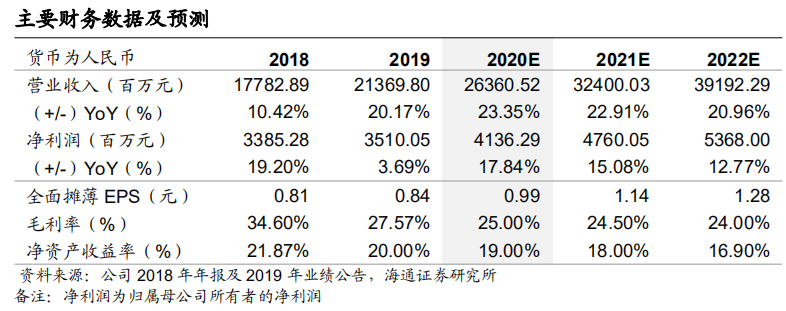

歸母核心淨利潤穩步增長,受限價影響毛利率下滑。公司實現總營業收入人 民幣 213.70 億元,較上年同期增長 20.17%。其中物業銷售部分收入為人民 幣 204.53 億元,佔比高達 95.7%。公司實現股東應占淨利潤人民幣 35.10 億元,同比增長 3.69%;股東應占核心淨利潤為人民幣 26.50 億元,同比增 長 20.47%。毛利率為 27.60%,較上年同期下降 7.0 個百分點,主要因為限 價政策影響項目平均銷售單價。淨利潤率為 16.4%,較上年同期下降 2.6 個 百分點。董事會建議宣派末期股息每股普通股港幣 14 分。

合同銷售金額 805.01 億元,同比增長 57%。2019 年,公司實現累計合同銷 售金額人民幣 805 億元,同比增長 56.7%;實現合同銷售面積 632 萬平,同 比增長 52.4%。2019 年銷售金額按城市等級劃分,一線、二線、三四線佔比 分別為 13.2%、53.3%、33.5%。

聚焦核心區域,積極擴充土地儲備。2019 年,公司新增 46 個項目,其中包 括廈門、北京、濟南、南昌、天津、杭州、蘇州及重慶等城市,總土地成本 約為人民幣 477.25 億元,公司應占土地成本約為人民幣 301.55 億元。截至 2019 年末,公司及其合營和聯營公司共有土地儲備總規劃建築面為 3209 萬 平方米,公司應占總規劃建築面積為 1852 萬平方米,分佈在 47 個城市。

淨負債率保持平穩,在手現金充裕。截至 2019 年底,公司資產負債率 79.73%, 較上年同期增加 1.54 個百分點;公司淨負債比率為 60.0%,較上年同期下降 0.4 個百分點。報告期末,公司現金及銀行存款結餘約人民幣 238.99 億元, 同比增長 19.7%。

投資建議:維持“優於大市”評級。我們預計 2020 和 2021 年公司實現歸母 淨利潤人民幣 41.36億元和47.60 億元,以上收入和淨利潤對應的2020、2021 年 EPS 分別為人民幣 0.99、1.14 元。公司 2019 年簽約銷售金額保持高增長, 土地投資佈局城市羣,一二線佔比達到 76%,淨負債率保持低位,整體經營 向好。截止 2020 年 04 月 03 日,公司收盤於 3.34 港元(人民幣 3.06 元), 對應 2020、2021 年 PE 分別為 3.10 倍、2.69 倍,對應 20 年 PEG 值僅 0.19。 我們給予公司 2020 年 5-6XPE,合理價值區間在 5.39-6.47 港元(人民幣 4.95-5.93 元),維持“優於大市”評級。

風險提示:公司結算進展不及預期;毛利率下行風險;行業面臨基本面下行風險。