機構:廣發證券

評級:買入

目標價:20.36 港元

核心觀點:

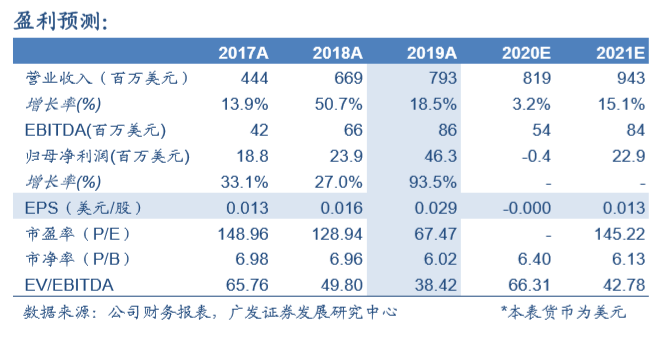

收入增長 22%,歸母淨利潤增長 93.5%,業績符合預期。公司披露 2019 年財報:收入 7.93 億美元,同比增長 18.5%(剔除匯率影響增長 22%); 毛利 5.64 億美元,同比增長 20.1%;淨利潤 0.29 億美元,同比增長 57.8%;歸母淨利潤 0.46 億美元,同比增長 93.5%,業績符合預期。

介入業務和中國區業務增長強勁,骨科美國逐步企穩。心血管介入收 入2.65億美元(+35.5%)。其中,國內冠脈支架增長32.8%,FirehawkTM (+51.6%),Firebird2TM(+22.9%);海外收入 1660 萬美元(+72.4%), Firebird2TM(+186.9%) ,FirehawkTM(+54.6%) 。大動脈及外周血管 介入收入 4850 萬美元(+44.5%),全線產品增長強勁。神經介入產品 收入 2763 萬美元(+55.6%)。VitaFlowTM 瓣膜系統 2019 年下半年推 出,取得收入 312 萬美元,預計 2020 年將維持強勁增長。骨科業務 收入 2.32 億美元(- 0.2%)。其中,國際收入 2.06 億美元(-4.7%) , 下降主要由於全球價格下行及 2018 年失去美國主要經銷商的延續影 響。2019 年下半年,美國骨科業務逐步企穩,收入基本持平且環比上 升 5.4%。中國骨科業務收入 2650 萬美元(+57.1%) 。2019 年為公司 骨科國產化的元年,隨着產品線獲證的齊全,有望受益國內進口替代 和滲透率的提升。心律管理收入 2.09 億美元,其中國際 2.01 億美元, 中國 800 萬美元,創領心律的國產起搏器 2019 年高速增長。

盈利預測與投資建議:考慮 COVID-19 於全球的不確定性影響, 2020 年公司整體收入增長預測從 13-15%調整為個位數,國內業務仍將取得 較高增長。結合 SOTP 和 DCF 估值方法得到公司合理價值為 20.36 港元/股。微創引領中國多個高端器械領域的進口替代,堅持研發投入, 產品不斷升級換代,未來以創新推動持續成長,維持“買入”評級。

風險提示:產品銷售不達預期;研發進度低於預期;行業政策風險。