機構:招商證券

評級:買入

目標價:2.2港元

■ 19財年業績符合預期,核心淨利潤同比增長51%,收入提升,毛利率及 經營利率均有所改善

■ 2019/20 學年學生人數達到14萬(同比增加63%);內生增長、新增並 購、自建學校三管齊下,助力長期增長

■ 近期估值吸引力強,盈利增長軌跡清晰,看好下一個強勁業績年度

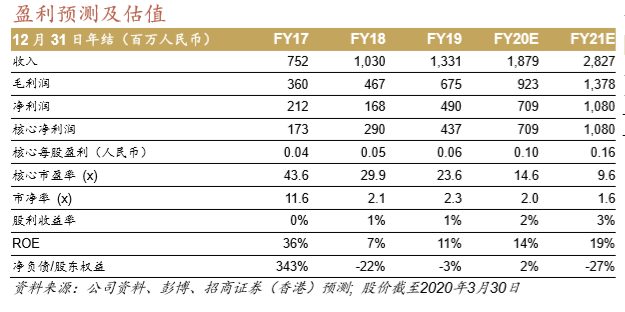

19財年盈利增長亮眼

19財年收入達13.3億元人民幣,同比增加29%,毛利及經營利潤均有同比 40%的增長,受益於利潤率的提高(同比增加4至5個百分點)。核心淨利 潤達4.37億元人民幣,同比增加51%(調整項為匯兑損益、2018年上市費 用、處置/公允價值損益等)。基於0.065元人民幣的核心每股盈利,希望宣 布派發每股0.023元人民幣的現金股息,對應35%的分紅比率,相比於18財 年32%的分紅比例有所提升。由於收購了4所新的學校(銀川、蘇州、鶴壁 和貴州學校),資產負債表淨現金水平有所降低。總負債同比增加22%至 26億元人民幣,淨現金/權益比率為3%。

新增學校貢獻盈利,20財年前景良好

雖然管理層並未提供詳細併購計劃目標,但希望的內生增長、新增併購及 自建學校三管齊下策略不變。管理層強調現有學校貢獻了60%的收入增 長。這些現有學校僅佔集團40%的成本增長,因而幫助集團拉高了利潤 率。管理層對於新併購學校的利潤率提升非常有信心,預計未來三年鶴 壁、蘇州和銀川學校的盈利年複合增長率分別為89%、88.6%和60%。我 們預計20財年核心盈利增長率為63%,主要受益於新增學校的完全並表。 最近收購的馬來西亞學校預計在2021年初並表,將貢獻20%的預測收入及 6%的盈利。

近期回調提供買入機會

我們將20/21財年的預測核心每股盈利分別調整-7.3%/+16.7%,反映了:1) 學生人數的加速增長;2)19財年實際業績數據調整;及3)將一所重慶的自 建學校並表到20財年業績中,將馬來西亞學校並表到21財年業績中。我們 維持2.2港元的目標價不變。在近期市場受新冠肺炎疫情震盪之後,希望教 育的股價從3月3日的峯值下跌11%,希望目前20/21財年前瞻市盈率倍數分 別為15倍/10倍,相對於行業平均為12倍/10倍。相對中教(839 HK)和宇華 (6169 HK)分別有23%和17%的20財年市盈率折讓。由於希望相對較高的盈 利增長質量和管理執行能力,我們繼續看好希望,預計其與中教和宇華的 估值折讓將會進一步縮窄。