機構:西南證券

評級:買入

目標價:7.80 港元

投資要點

業績總結:公司近日發佈2019年報,報告期實現收入547.7億,同比增長29.3%, 實現歸母淨利潤 64.4 億,同比增長 19.0%,實現歸母核心淨利潤 69.0 億,同 比增長 24.7%。公司擬派息每股 38 港仙,按最新股價估算股息率為 7.04%。

毛利率表現穩定,業績增長符合預期:過去四年公司收入複合增速 35%,2019 年增速 29.3%,相比有一定回落但依然好於同行。報告期公司毛利率(會計準 則)25.11%,相比 2018 年小幅上升 0.06pp,按經調整後的毛利率為 30.0%(同 比下降 4.7pp,反應了行業性趨勢)。歸母淨利潤增速低於收入增速的原因:1) 少數股東權益上升 59.4%至 23.8 億;2)三項費用增速達 39.3%,高於收入增 速。2019 年公司核心淨利率 12.6%,核心淨利潤增速明顯高於歸母淨利潤,我 們推測與匯兑損益和收併購項目非並錶轉並表所產生的評估值變動相關。

銷售表現出有質量的增長,土儲結構進一步優化:公司 2019 年實現銷售額 2006 億(+32%),銷售均價 16700 元每平米(+5%),簽約回款率 92%,同比上升 了 5 個百分點,銷售回款和銷售均價證明了銷售增長的質量。2020 年可推售貨 值 3800 億(一二線及準二線佔比 89%),只需要 60%的去化率即可完成 2300 億銷售目標 (增長約 15%,按權益銷售口徑增長約 20%)。2019 年公司拿地 1520 萬方(87%位居一二線), 權益地價 532 億(樓面成本 5425 元每平米,對應貨 值 2407 億),權益比從 2018 年的 58%提升至 65%。截止 2020 年 2 月底,公 司總土儲 6540 萬方,總貨值 9880 億,其中一二線及準二線佔比 87%。

商業逐步發力、財務依舊安全:公司銷售突破 2000 億後發力商業地產,2019 年公司成立商業集團,打造一二線城市精品商辦物業。截止 2019 年末公司持有 125.76 萬方商辦物業(已運營面積 66.22 萬方),未來租金收入有望快速增長。 負債指標方面,2019 年末公司淨負債率 68.5%,小幅上升 1.3pp,現金短債比 2.7 倍,加權融資成本僅 6.0%(境內外融資渠道通暢,成本也較為均衡)。

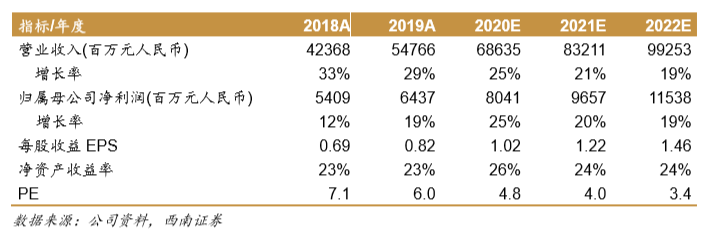

盈利預測與評級:預計公司 20/21/22 年 EPS 分別為人民幣 1.02/1.22/1.46 元, 對應的動態市盈率為 4.8/4.0/3.4 倍。公司注重均衡發展,業績穩健增長可期, 物管和商辦物業發展勢頭良好,我們給予公司 2020 年 7 倍 PE 估值,對應目標 價 7.80 港元,維持“買入”評級。

風險提示:竣工交付不達預期,商辦物業推進緩慢等。