機構:中泰證券

評級:買入

目標價:8.7港元

19年Q4業績勝預期,營運效率持續改善

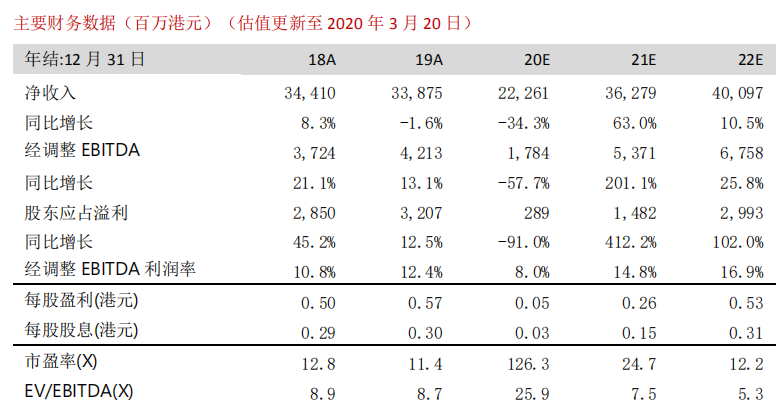

澳博控股19年Q4淨收入為85.6億港元,同比減少1.6%;博彩毛收入為100.6億港元,同比下跌8.0%);經調整EBITDA為11.9億港元(同比增長40.1%,環比增長24.7%),勝我們預期的10.2億港元,主要由於期內1)貴賓廳錄得3.9%的較高淨贏率、2)集團錄得7,000萬港元的一次性影響(包括2.7億港元的員工成本回撥及東方娛樂場2億港元的撥備)。即使扣除一次性影響,集團的業績仍勝我們預期。集團的營運效率持續改善,第四季經調整EBITDA利潤率為13.8%,同比增加4.1個百分點,環比增加2.3個百分點,創歷史新高。

目前日均營運費用低於正常時期的5%-10%管理層承認疫情對集團上半年業績帶來重大負面影響,目前難以判斷博彩業何時復甦。當前集團的日均營運費用約為1,500萬港元,低於正常時期的5%-10%。同時,管理層強調集團不需要承擔衞星娛樂場的虧損。

“上葡京”已於2019年底竣工,實際開業日期視乎政府工作程序

管理層在業績電話會表示“上葡京”390億港元的總預算已動用了其中的320億,項目已於2019年年底竣工,並已向政府相關部門申請牌照,開業時間仍要視乎政府部門的工作程序,預期上葡京可在2020年底開業。管理層指出上葡京需要6千名員工,而大部分員工會在上葡京開業前三個月招聘,但實際情況要視乎開業後的客流量。考慮到目前疫情的影響,我們把上葡京預期開業時間從2020年9月延至2021年1月。我們看好上葡京高端定位,風格符合高端客人的喜好,相信對彼鄰的永利皇宮及美獅美高梅帶來一定的競爭壓力。

調整盈利預測,下調目標價至8.7港元,維持“買入”評級

由於內地個人遊簽註及出境旅行團仍然暫停,在海外疫情擴散風險增加下,全球交通管制及入境措施愈加嚴厲,我們預期相關個人遊簽註及交通管制措施或在下半年才能恢復正常,因此分別下調澳博的2020-22年經調整EBIDTA預測60.9%/23.6%/8.7%至17.8億/53.7億/67.6億港元,預測2020-22年經調整EBITDA分別同比-57.7%/+201.1%/+25.8%。我們把目標價從10.4港元下調至8.7港元,相當於2021年9.8倍EV/EBITDA,維持“買入”評級,現價對應目標價有34.8%的潛在升幅。雖然短期受到疫情及宏觀經濟風險的影響,但我們看好上葡京成為長線發展的催化劑。

風險提示:(一)疫情惡化的風險;(二)賭場續牌風險;(三)“上葡京”延期開業