機構:東吳證券

投資要點

事件:公司公佈19年報,收入同增8.2%至226.65億元,歸母淨利同增12.2%至50.95億元;若剔除剝離零售業務影響,OEM業務收入/歸母淨利同增10.1%/14.4%;全年每股現金分紅1.90港幣,分紅比例達到50.5%,保持了往年水準。

收入端:2019產能緊俏,Adidas成為最快增長客户。

1)主要客户來看:Nike/Adidas/Uniqlo/Puma本年度訂單分別增長8.3%/26.2%/16.3%/15.9%至67.8/50.4/45.0/24.6億元,前四大客户佔公司收入比重達到83%;19年上下半年各客户訂單增速有些波動,主要由於2019年產能緊俏(實際來看產能增長8.2%),公司對不同客人的銷售佔比做了平衡,全年維度來看Adidas增長最快。

2)從交貨地區來看,佔比最高的國內市場收入增速也最高,達到13.2%,日本/美國/歐洲市場增速分別達到9.5%/6.9%/2.5%;

3)從品類來看:運動服業務佔比進一步提升到72%,同比增長14.3%至163億元,主要受益中美運動市場蓬勃發展保持了強勁增長;休閒服業務表現平穩,內衣業務則下滑40%至8.0億元。

財務分析:毛利率受染料價格及人工成本上漲影響,但費用控制及所得税優惠帶動淨利潤率上升。公司19年毛利率同比下滑1.2pp至30.3%,主要與收縮Maxwin業務帶來的清庫存摺價銷售有關,剔除該影響OEM業務毛利率同比僅下降0.3pp至30.8%,主要與染色相關化工原材料成本上升以及人工成本上升有關,由此毛利潤同比增長4%,增幅小於收入;但受益費用控制(尤其2019年接快單數量少於18年,空運成本大幅下降2.1億元),加之海外產能佔比提升帶來綜合所得税率同比小幅下行,歸母淨利同比增長12.2%,至51.0億元,若進一步剔除收縮Maxwin零售業務虧損影響,歸母淨利同增14.4%至52.4億元。

20年海外疫情發酵,對下半年接單前景需要謹慎預期。

從產能端看:公司節後至今9成員工已經返崗、產能滿負荷;未來產能增量主要來自於越南德利成衣工廠(計劃6000人、目前已有3000+人)、Adidas專屬成衣6000人工廠(2019年末已開始建設)、柬埔寨新1.8萬人成衣工廠(預計2020年末完成建設),公司計劃繼續按預期推進硬件建設,但招工進度將隨疫情發展靈活調整。從訂單端看:海外多數重點疫區零售商停業,加之東京奧運會等國際體育賽事紛紛計劃延期,預計Q2後期開始訂單壓力將陸續體現。

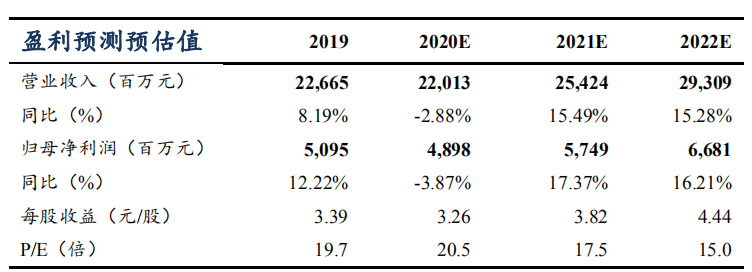

盈利預測與投資評級:我們認為雖然20年公司疫情影響對終端需求造成壓力,但公司作為針織領域全球第一製造企業其國際化、垂直一體化優勢仍在,長期繼續看好發展前景,考慮Maxwin零售業務徹底關停及20年疫情影響,我們預計公司20/21/22年收入同比-2.9%/+15.5%/+15.3%至220/254/293億元,歸母淨利同比-3.9%/17.4%/16.2%至49.0/57.5/66.8億元,對應PE21/18/15X,作為研發和管理出色的稀缺優質製造龍頭,維持“增持”評級。

風險提示:疫情影響導致大客户訂單增長不及預期、招工進度不及預期、生產效率提升不及預期。