海外疫情愈演愈烈,全球金融市場共振。A股沒有了“獨立日”,三大指數紛紛再探新低。

今日,滬深兩市超過3400家公司下跌,包括平安、機場、茅台等一大批白馬紛紛下挫,但唯獨有一家醫藥白馬龍頭——恆瑞醫藥,股價表現逆天,甚至可以用“扎眼”來形容——盤中一度漲超4%。

(來源:Wind)

恆瑞醫藥,是A股最大的醫藥龍頭,過去10多年基本都保持了20%以上的業績增速,給投資者帶來了豐厚的回報。

恆瑞交出了一份靚麗的2019年財報“答卷”,這是支撐今日股價逆勢上漲的重要原因。

一

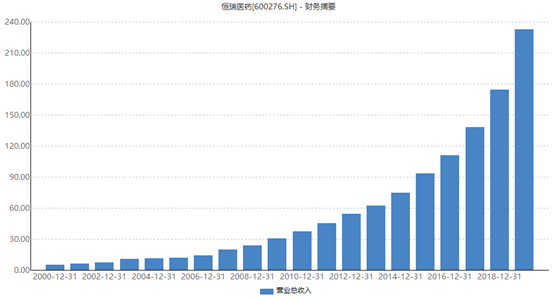

2019年,恆瑞總營收232.89億元,同比增長33.7%,歸母淨利潤為53.26億元,同比增長31.05%。其中,營收增速創造了2007年以來的新高。

(來源:Wind)

恆瑞營收從50億翻到100億,用時3年多;100億幹到200億元,用時3年多,速度真心快!

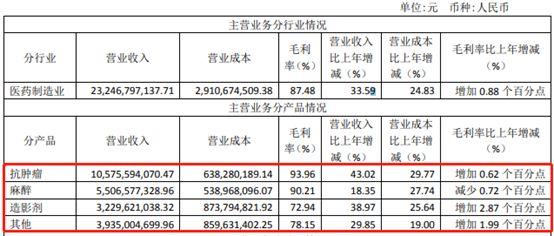

去年,恆瑞醫藥毛利率為87.49%,比2018年提升0.89%,其中,抗腫瘤、麻醉產品毛利率更是高達90%以上。另外,淨利率為22.87%,比2018年小幅下滑0.55%。

(來源:恆瑞年報)

從以上兩個關鍵數據來看,恆瑞的產品具備很深的“科技”含量,也就是技術壁壘很高。

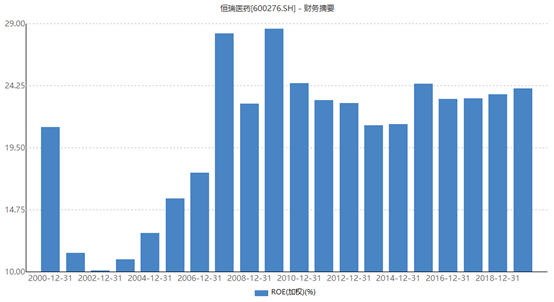

再看ROE(淨資產收益率),去年為24.02%,與過去10年保持在一個水平上。這足以證明公司持續良好的盈利能力。

(來源:Wind)

截止去年底,恆瑞賬上現金50.44億元,還有85.2億元的理財產品。然而總負債合計26.19億元,還包括不是實質性負債的預收賬款2.23億元,沒有任何短期借款和長期借款。

這可見公司沒有債務壓力, 不需要外部供血,自身資金實力就很雄厚了。

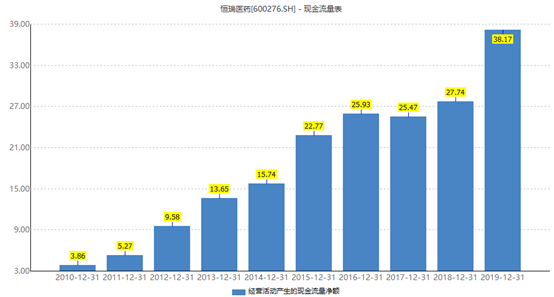

再看現金流。去年經營活動產生的現金流量淨額38.17億元,為淨利潤的71.6%。過往幾年也基本維持在這個水平,有些美中不足,但每年仍然是隨着淨利潤的攀升而不斷淨流入。

(來源:Wind)

再看分紅。恆瑞2019年盈利53.2億元,計劃分掉10.17億元,股利支付率為19.09%,與2018年基本持平。(PS:2012-2018年,該數據為9.18%、9.89%、9.93%、9.01%、12.24%、11.45%、19.95%)

(來源:Wind)

綜上可知,恆瑞整體表現足夠優秀。但有些令投資者失望的是,高管頻頻的減持動作。

據Wind統計,從去年4月到年底,高管共計減持超過1.5億元,包括孫杰平、孫緒根、鄒建軍、周宋、李克儉等。

(來源:Wind)

二

以上小節,大致介紹了恆瑞去年整體的業績表現。接下來,我們繼續深度挖掘、容易被投資者忽視的價值點。

1、研發投入全部費用化處理

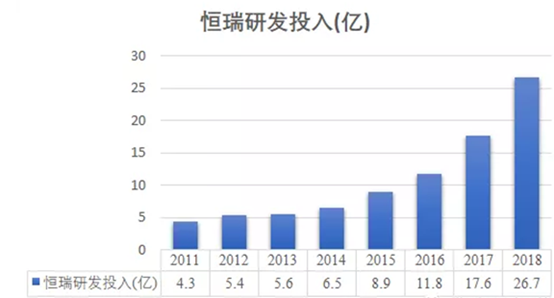

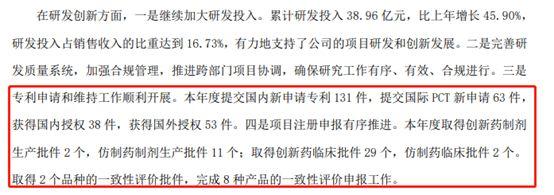

恆瑞目前位列全球醫藥50強,能有今天的成績,源於多年前前瞻性地持續不斷地研發。2019年,恆瑞投入研發38.96億元,同比增長45.9%。

(來源:券商統計)

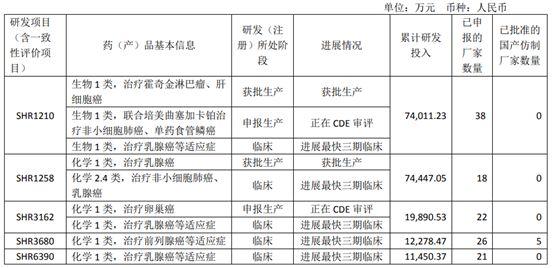

恆瑞從事研發的人員多達3442人,佔全部員工的14%。捨得砸人砸錢,自然會有豐厚的回報。據年報顯示,去年獲得創新藥制製劑生產批件2個,仿製藥製劑生產批件11個……這些都是為未來業績增長奠定基礎的資本。

(來源:恆瑞年報)

未來,恆瑞的研發攻關仍然是圍繞抗癌、抗腫瘤等領域展開。

(來源:恆瑞年報)

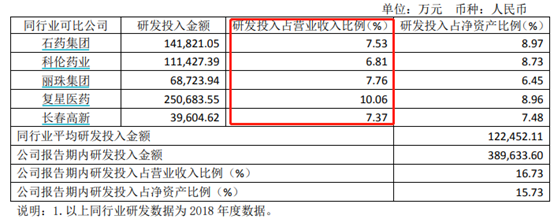

橫向對比,恆瑞無疑是中國最捨得投入的醫藥龍頭,研發佔收入的比例高達16.73%。國內,老牌藥企石藥集團、科倫藥業、麗珠集團、長春高新均保持7%左右研發收入比,復星醫藥要高一些達到10%。

(來源:恆瑞年報)

非常之高的研發投入,恆瑞一口氣全部進行資本費用化處理,有些霸氣側漏。而國內大型藥企多多少少要進行研發支出資本化(PS:把研發當成無形資產)。比如,復星醫藥資本化比例為30%,可以在3-5年內進行分攤。

如果按照復星的比例來進行資本化的話,恆瑞將多出11.6億元的利潤。很顯然,一次性全部進行費用化處理,降低了當期利潤,為未來留下了彈藥。

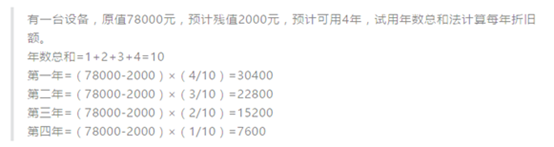

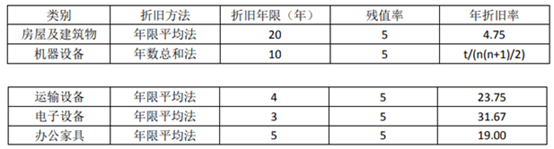

2、固定資產加速折舊

對待固定資產折舊,3700多家上市公司,絕大多數採用平均年限法,採用加速折舊法的公司可謂寥寥無幾,恆瑞是其中之一。

先普及概念,加速折舊法是指在固定資產使用前期提取折舊較多,後期提取較少,使固定資產價值在使用年限內儘早得到補償。這意味着壓低前期利潤水平。

(來源:詩與星空)

恆瑞醫藥最新固定資產大致25.4億元,房屋及建築物10.6億元,機械設備12.17億元,而運輸設備、電子設備及其他佔比很小。

(來源:恆瑞年報)

房屋建築採取的是年限平均法,但只折舊20年,而萬科該類型固定資產折舊70年。

佔比將近50%的機械設備,採取非常激進的年數總和法(加速折舊法),2019年計提折舊5.05億元。如果按照通常的年限平均折舊法,只需折舊1.4億元,相當於恆瑞多計提了超過3個億。

(來源:恆瑞年報)

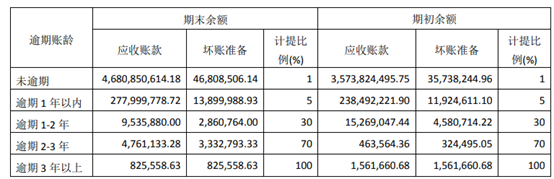

此外,恆瑞對於未逾期的應收賬款統統計提1%的壞賬準備,可見財務的審慎性。

(來源:恆瑞年報)

綜上來看,恆瑞對於自己未來的業績充滿信心。在財務上不粉飾,而是處處審慎,多藏一些利潤,是優秀公司的慣性表現。

三

恆瑞醫藥,是國內公認的優秀創新藥龍頭。但令不少投資者困惑的是,高高在上的估值水平。

目前,恆瑞醫藥動態PE為68.32倍,較2018年6月將近90倍的估值回落不少,但2016年初不足40倍。

(來源:Wind)

如果按照未來10年均能夠保持20%以上的增速,簡單進行現金流折現的話,恆瑞的PE大致為45倍左右,相當於現有業務價值2400億左右。但這離68倍的估值還是相去甚遠。

這中間的差額,在筆者看來,是恆瑞新業務研發投入的價值。因為創新藥研發週期一般在7-8年,甚至也高達10餘年,源源不斷的投入,並沒有產生當期的利潤,但新研發業務的未來價值是很大的。

目前恆瑞總市值3600億左右,扣減2400億,相當於新研發業務沒有體現出來的價值高達1200億。這部分的估值高還是低,怕也只有醫藥行家裏手才能準確評估。

作為普通投資者,看不懂估值沒關係,我們可以定投的方式來參與恆瑞的發展紅利。

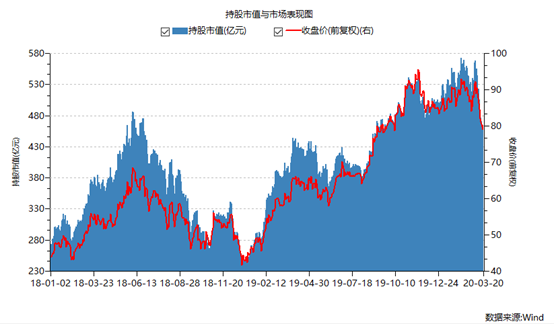

另外,在A股市場,外資持有恆瑞461億元(佔市值比例13%),排列在所有重倉股第5名。

(來源:Wind)

從2019年初至今,外資流入恆瑞的趨勢還是比較明顯的。

(來源:Wind)

此外,恆瑞給中長期投資者帶來了足夠的回報。公司自2000年10月上市至今,區間股價最大漲幅超過150倍。

(來源:Wind)

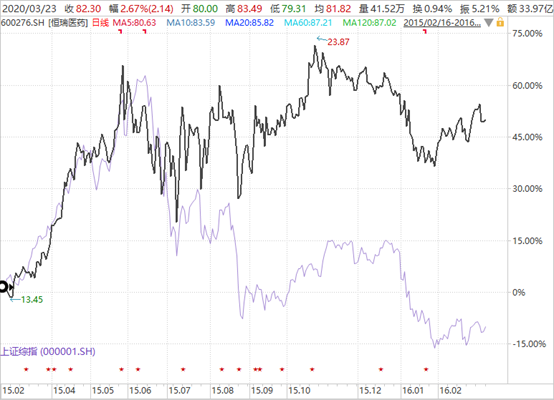

從最近多年的資本表現來看,恆瑞可謂是價值投資者的風險避風港。2月3日,A股大盤暴跌8%,全市場超過3200家公司跌停,恆瑞僅僅下跌2.88%。

在2015年股災,上證指數在6個月時間內從5176點直墜至2638點,跌幅將近50%,然而同期恆瑞累跌8%。

(來源:Wind)

如果沒有頭寸,逐步分倉定投或許是一個不錯的策略。但這只是針對中長期投資者(以年為投資單位),短期炒作撈一把的散户還是不要來了,因為波動風險也很高。