機構:光大證券

評級:買入

目標價:2.2港元

◆2019年營收增速略低於預期,成本端有效控制實現較好盈利

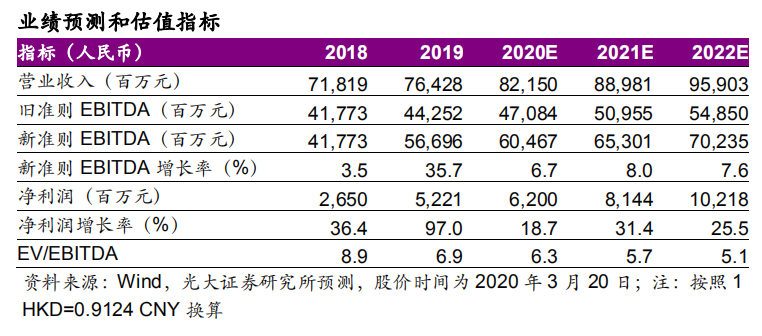

2019年實現總營收764億元人民幣,同比增速6.4%低於彭博一致預期的6.8%,主要由於塔類業務繼續環比下降表現不及預期。新會計準則下全年EBITDA利潤率為74.2%,可比口徑EBITDA利潤率為57.9%相比2018年的58.2%輕微下降。得益於成本端有效把控,實現歸母淨利潤53億元,同比上升97%,對應淨利率6.8%。

◆4Q19塔類業務繼續環比下降,2Q20有望恢復環比上升

4Q19公司核心塔類業務繼續環比輕微下降0.3%,主要來自兩方面原因:1)維護及發電成本項下降對應成本傳導機制下公司塔類租户價格被動輕微下調;2)5G發展初期5G基站建設-起租時間差較長,對應導致正式開始收租貢獻收入的5G基站規模不及預期。一季度受疫情影響,公司各項業務拓展受到一定影響,但與此同時國內三大運營商加快年內5G基站建設、有望於二三季度集中上量;疊加運營商5G基站配電問題解決帶來5G基站開始規模化貢獻租金,有助公司塔類業務恢復環比上升。

◆塔類業務增速穩定,新業務放量有助提升整體成長性

塔類業務發展面臨兩大核心限制因素:1)場租、電力等部分成本項繼續下滑帶來租户價格被動下調趨勢或將持續;2)前期5G基站建設模式以原址升級為主限制增量租金空間;後續網絡密度加大後更多5G基站將採取新建站址模式帶來更多增量租金貢獻。預計塔類業務增速表現相對穩定,室分、跨行業、能源等新業務戰略逐步清晰、積極放量有助提升其整體成長性。

◆估值與評級

基於塔類業務表現不及預期,下調20-21年舊會計準則下EBITDA利潤1.6%/5.5%至471/510億元,新增22年預測為548億元;預計新會計準則下20-22年EBITDA分別為605/653/702億元,對應19-22ECAGR約7.4%。鐵塔類資產估值的核心影響因素包括當地資本市場利率和鐵塔股息率對比、EBITDA成長性。我們預計中國鐵塔成長性維持穩定,未來估值抬升機會將來自股息率加大,考慮到19年分紅比例擴大、穩定分紅機制逐步兑現,維持“買入”評級,基於DCF估值法,維持目標價2.2港幣(對應20/21年7.7/7.0倍EV/EBITDA)。

◆風險提示:5G商用推遲;定價協議調整;室分及跨行業拓展放緩。