世界是殘酷的,特別是最近。何以解憂,遊戲也許是個不錯的選擇。

昨日下午,華為與三七互娛在華為雲互聯網文娛專屬月-技術創新周活動上聯合舉行線上發佈會。會上,華為發佈了"華為雲5G雲遊戲解決方案",三七互娛則公佈了旗下的首款雲遊戲《永恆紀元》。

據悉,該款《永恆紀元》雲遊戲版本為基於華為雲鯤鵬雲服務進行開發,所有數據均儲存在華為雲服務器上。

而在此之前的2019年,網易、遊族網絡就已經牽手華為,共同開發雲遊戲。全行業方面,谷歌、騰訊、網易等大廠均已推出各自雲遊戲平台。隨着三七聯手華為發佈其第一款雲遊戲,國內遊戲大廠基本已全數入局雲遊戲賽道。

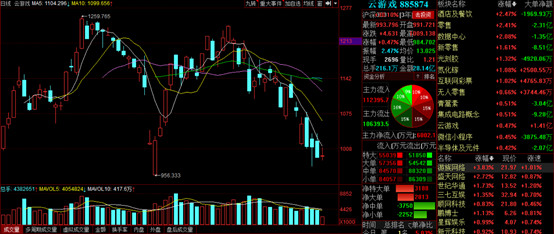

傳聞勾畫出來前程似錦的雲遊戲,真不只是説説而已。股票市場上,雲遊戲概念板塊自去年年底雲遊戲概念提出後便成為市場熱點板塊。但今年二月底開始,受累於大盤表現,板塊指數至今已跌18.58%。

(圖源:同花順)

或再重新定義遊戲經營模式

就昨日發佈的華為雲5G雲遊戲解決方案2.0而言,該解決方案包括渲染升級、算力升級、5G+邊緣、全球一朵雲、雲VR遊戲等新內容。據華為雲遊戲總經理聶凱旋介紹,鯤鵬雲遊戲、算力升級後高清遊戲在線密度併發將提高3倍,以降低平台運營成本。同時,經5G+邊緣雲部署優化雲遊戲E2E方案亦可大幅降低遊戲時延和網絡成本。

此外,鯤鵬雲平台的VR遊戲即將推出,屆時基於坤鵬雲遊戲架構雲VR遊戲將無需本地渲染即可接入。

按照華為官方發佈,其雲遊戲解決方案2.0除了加入雲VR遊戲等新內容外,渲染升級、算力升級、5G+邊緣等更新主要方向為提高遊戲畫質及降低相應運營成本。

(圖源:華為雲官網)

實際上,這亦是雲遊戲行業發展的兩個重要方向。在雲遊戲新業態模式下,傳統端遊、手遊行業的研發模式、運營模式及盈利模式將出現變革。

在研發模式上,雲遊戲更強調遊戲的畫質(事實上,當前已上線的雲遊戲主要以主機3A遊戲為主)。該領域的發展預期將推動原有端遊/手遊研發商投入美術資源競賽,進一步提高行業的壁壘。

運營模式方面,目前雲遊戲運營商獨立覆蓋服務器及網絡成本,導致雲遊戲運營成本高於端遊及手遊。參考以上兩種遊戲業態,雲計算商、電信運營商雲遊戲平台、垂直雲遊戲服務提供商將轉化成第三方雲遊戲服務商,令雲遊戲成本降低。

盈利模式方面,目前雲遊戲與主機遊戲具有高度重合特點,該部分用户具有時長收費、買斷制及訂閲制等前向付費習慣,故云遊戲亦將會傾向採用前向付費的模式。

而在推廣模式方面,預計雲遊戲核心消費羣體主要為硬核遊戲用户,該部分用户主要活躍於遊戲直播及遊戲社區平台,社區口碑傳播及KOL或將會成為雲遊戲的推廣方式。

以上的發展趨勢在昨天華為雲遊戲解決方案2.0已有體現。

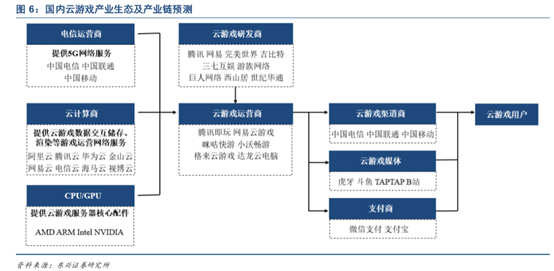

按照以上發展趨勢,雲遊戲產業預期將會發展成為由雲遊戲研發商、雲遊戲運營商(包括電信運營商、雲計算商及核心配件供應商)、雲遊戲渠道商、推廣媒體及支付商、下游玩家組成的產業鏈。

(圖源:東興證券研報)

參考端遊/手遊當前產業鏈,收入比例佔大頭的環節為遊戲運營商,該部分公司能獲得遊戲產生流水收入分成後剩餘的所有收益,佔產業鏈收入比例為25%至55%。其次為遊戲研發商,按照遊戲收入分成可取得產業鏈20%至30%收入。

預期未來成型雲遊戲產業鏈情況或與之類似,依然是"運營為王"的模式,運營商依然能獲得最大分成比例。另外,產業鏈新衍生出的推廣渠道,未來亦有望成為雲遊戲產業鏈值得關注的環節。

按照外界預期,雲遊戲將會是5G時代下游應用領域的一塊大蛋糕。據數據分析公司Statista統計,2019年全球雲遊戲市場規模約為9700萬美元,到2023年將激增至4.5億美元。而中國最為全球最大的手遊市場,已擁有最大的遊戲用户基數。在一片廣闊的藍海中,進對賽道的產業鏈公司將更被看高一籌。

概念股現狀:雲遊戲實際貢獻不大,年內股價普遍回調

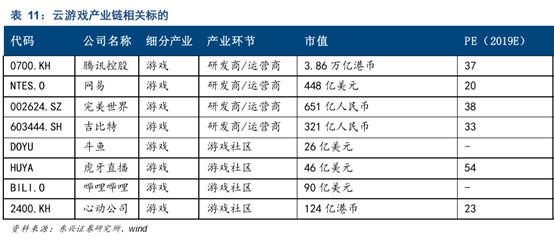

就上文所提及雲遊戲運營及推廣兩個環節而言,已宣佈入局該環節的上市公司有騰訊、網易、完美世界、吉比特及巨人網絡(公司投資國內最大移動雲遊戲服務平台"海馬雲"母公司),而潛在的雲遊戲社區(目前雲遊戲生態尚未成形,故從當前較主流的遊戲社區選取)為虎牙、鬥魚、嗶哩嗶哩及心動公司。

(圖源:東興證券研報)

另外一個不能忽視的產業鏈環節當然就是雲遊戲的研發。如上文所述,當前行業頭部玩家大部分已入局雲遊戲研發,具體包括龍頭騰訊、網易、昨日推出首款雲遊戲的三七互娛、完美世界(具備手遊、端遊、主機遊戲研發能力,代理運營蒸汽中國平台有望成為雲遊戲渠道入口)、遊族網絡(與華為建立雲遊戲合作)及世紀華通(授權騰訊獨家優先合作、與中移動咪咕合作雲遊戲)等。

值得一提的是,由於雲遊戲只是一個起步不久的新行業,即使是三七互娛亦只是在昨天推出首款雲遊戲,且受限於5G尚未普及未能為行業提供足夠支撐等因素,目前該業態更多隻是紙面上的概念,並未能為概念股公司帶來太大實質性利好。

統計A股市值排名前列的雲遊戲概念股,上文提到有從事雲遊戲業務(主產業鏈)的公司分別有世紀華通、三七互娛、遊族網絡、完美世界、巨人網絡、吉比特及遊族網絡,該等公司去年第三季研發投入佔營業收入比例均高於5%,在遊戲/平台研發實力上較有保障。

就估值而言,目前概念板塊個股估值表現分化,除世紀華通及三七互娛外,其餘均低於43X。今年而言,概念股除世紀華通、三七互娛、吉比特之外,均出現一定程度的股價回調。

(圖源:同花順iFinD)

綜上所述,在雲遊戲業態日益成熟情況下,而目前已入局行業均是遊戲行業的頭部玩家,具備一定的研發優勢,未來在雲遊戲賽道的前景值得期待。目前其中,運營環節相關公司預期仍將能分得產業鏈大部分收入/利潤。

就短期而言,在大盤持續承壓的總邏輯下,當前的雲遊戲板塊並不屬市場重點關注的板塊,板塊近期呈持續下行趨勢。因此,對該板塊的投資或須着眼於更長期雲遊戲行業為產業鏈公司真正帶來實際利好。