機構:招商銀行

評級:買入

目標價:31.55 港元

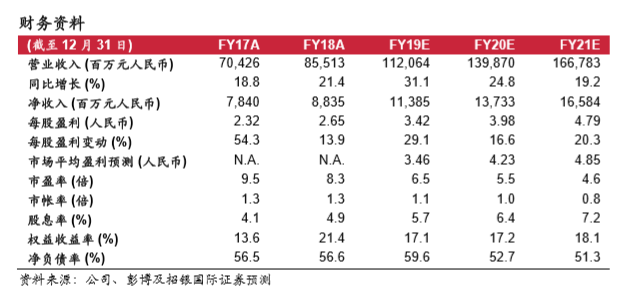

世茂今年1月配股46億港元,籌集足夠彈藥以應付未來挑戰。在疫情困擾下,我 們調低對公司的收入預測及毛利率假設,並上調行政開支預測。我們下調 201921 年盈利預測 8.7%、7.2%及 4.6%,但將 2020 年底每股資產淨值預測由 40.92 港元上調至 45.06港元。目標價上調至 31.55港元,評級調整至「買入」。

配股 46億港元。世茂於 2020年 1月以先舊後新方式配售 1.58億股,集資 46 億元,配股價為 29.58元(佔擴大後資本的 4.57%)。配股將鞏固公司的財務 狀況,有利未來併購發展。

今年首兩個月銷售下跌 22%。2019 年合約銷售金額及面積分別增加 48%至 2,601 億元人民幣及 37%至 1,466 萬平方米。業績理想主要歸因於積極的併購 方案,帶動可售資源大幅增長。不過,今年 1-2 月新冠疫情爆發阻礙了增長勢 頭,今年首兩個月的合約銷售金額和麪積分別下跌 22%至 167 億元人民幣和 23%至 96萬平方米。一季度並非傳統旺季,世茂一般在每年首季度推出約 15% 可售資源。假如疫情在 3月結束,則對房地產銷售影響有限。

湖北省土儲不足 5%。世茂是中國大型房地產開發商之一。截至 2019 年 6 月 底,公司擁有 301 個項目,土儲總面積 6,407 萬平方米,遍佈全國 101 個城 市。管理層透露,公司在湖北省的土儲佔總土儲不到 5%,其中僅三分之一位 於武漢。武漢或湖北現況並未對公司造成重大影響。

上調至買入。我們相信世茂配股後的資產負債狀況良好,有能力應對未來的挑 戰。不過,疫情損害公司收入(尤其是租金和酒店收入),因此我們分別下調 2020年及2021年的收入預測1.4%和1.7%。另外,我們調低對公司的毛利率 假設,並上調行政開支預測。我們下調 2019-21 年盈利預測 8.7%、7.2%及 4.6%,但將 2020 年底每股資產淨值預測由 40.92 港元上調至 45.06 港元。目 標價上調至 31.55港元,評級調整至「買入」。