作者:伍戈

来源:伍戈经济学笔记

核心观点:

1.海外疫情大爆发,国际市场恐慌不已。经历两个月左右的艰苦抗疫,我国疫情已得到控制。但1-2月超常规下行的宏观数据表明,我国经济也为此付出了巨大代价。未来国际疫情将如何演绎?全球经济会受到多大冲击?我国怎样才能走出疫情?

2.由于社会体制等方面差异,各国在疫情初期有着不同对策。不过随着疫情升级,更多国家由“佛系”转向严厉。海外疫情的整体峰值或将在4-5月份出现,但经济突然停摆引致全球衰退在所难免,此次疫情对世界的冲击不亚于上轮国际金融危机。

3.与国际金融危机等冲击不同的是,瘟疫这种“天灾”对整个社会经济活动的影响更为复杂。对照历次全球大流行病,疫情对于消费意愿和私人投资的打击往往沉重而深远。一国经济要走出疫情,很大程度上取决于政府应对的速度和公共投资的力度。

4.展望未来,不断升级的疫情对全球经济的严重冲击还将进一步显现。我国外需面临更为严峻的挑战。国内各种复杂的政策目标权衡下,就业作为增长底线的迫切性将更加凸显。前期以抗疫为着力点的结构性政策或将向总量扩张的逆周期政策加速转化。

一、引言

海外疫情大爆发,国际市场恐慌不已。经历两个月左右的艰苦抗疫,我国疫情已得到控制。但1-2月超常规下行的宏观数据表明,我国经济也为此付出了巨大代价。未来国际疫情及市场动荡将如何演绎?全球经济会受到多大冲击?我国怎样才能走出疫情?

二、疫情对全球经济冲击有多大?

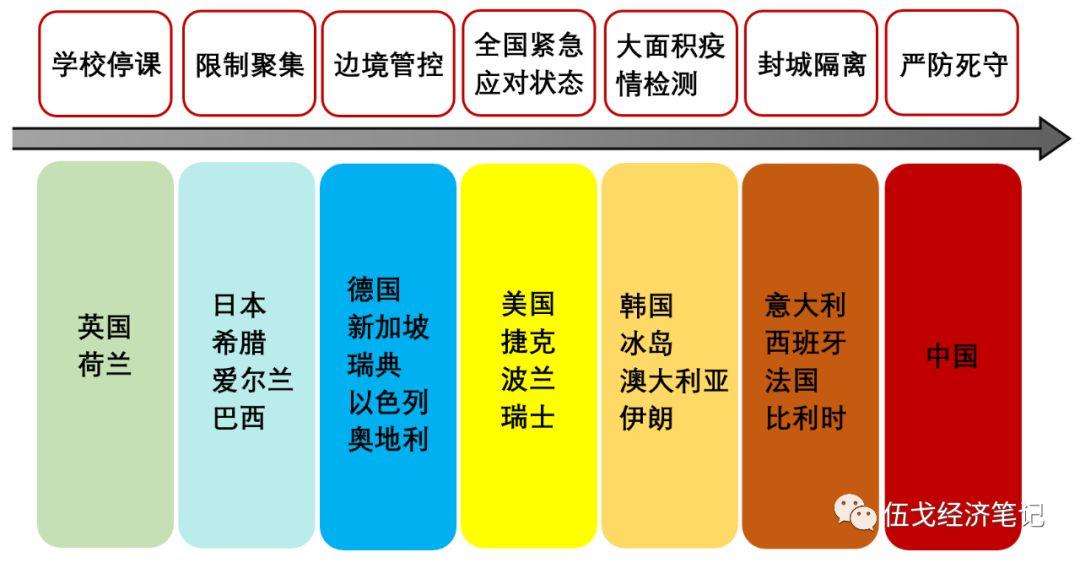

疫情席卷全球,各国政府不得不在防控疫情与经济发展之间进行艰难抉择。由于社会体制等方面的差异,各国在疫情初期有着不同对策。不过随着疫情升级,更多国家由“佛系”转向严厉。意大利和西班牙等均效仿了中国武汉的封城模式,美国则将应对疫情上升至国家紧急状态,德国也开始对周边的疫情国进行边境封锁。面临人类共同的敌人,未来各国势必将采取更多史无前例的政策进行应对。

图1:更多国家由“佛系”转向严厉抗疫

来源:WIND,笔者整理

综合海内外医学专家对疫情的判断,全球新增确诊患者的峰值预计将在4-5月份出现。其中,管控力度较强的意大利等国则有望更早一些达到峰值。值得注意的是,英国等管控力度较弱的国家随时都有疫情全面爆发的可能,且各国新增病例完全控制住预计要到7月份以后。

图2:海外疫情持续到何时?

来源:根据各国医学专家及SIR模型测算

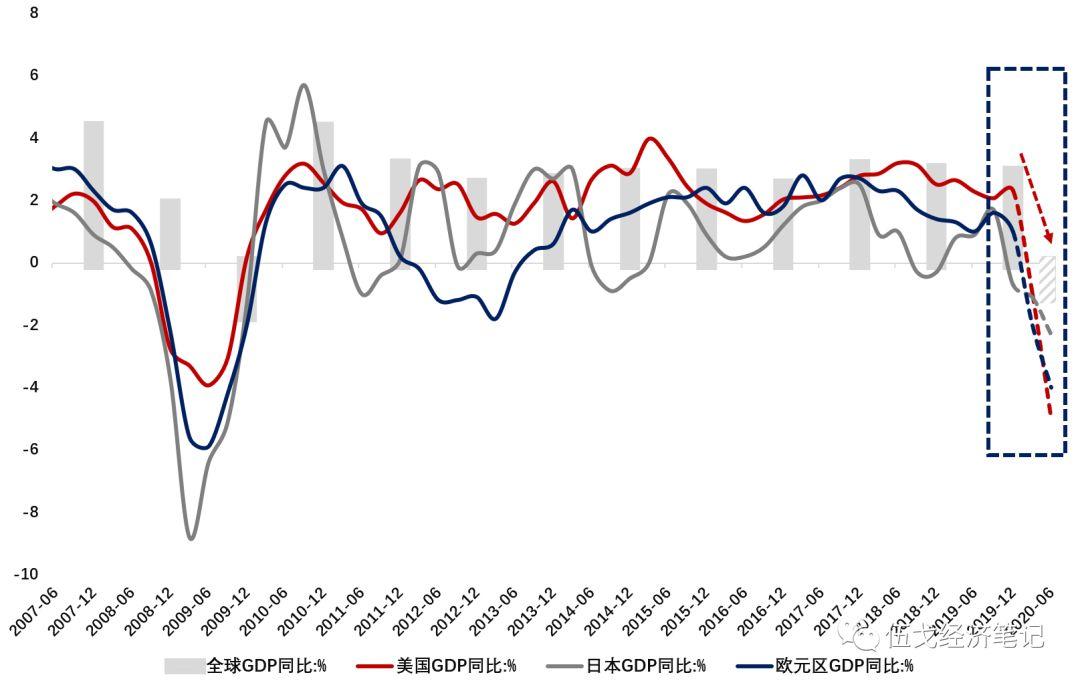

作为百年难遇的全球大流行病,新冠疫情所到之处的生产和生活秩序都被严重打乱甚至停顿。在全球化深度融合的背景下,各国为控制疫情所实行的边境封锁等政策,对全球经贸往来的冲击是巨大的。随着疫情进一步加速,越来越多国家或将进入阶段性停摆状态。全球经济衰退在所难免,此次疫情对世界经济的冲击不逊于上轮国际金融危机。

图3:此次全球衰退不逊于上轮金融危机

来源:WIND,笔者预测

三、我国经济如何走出疫情?

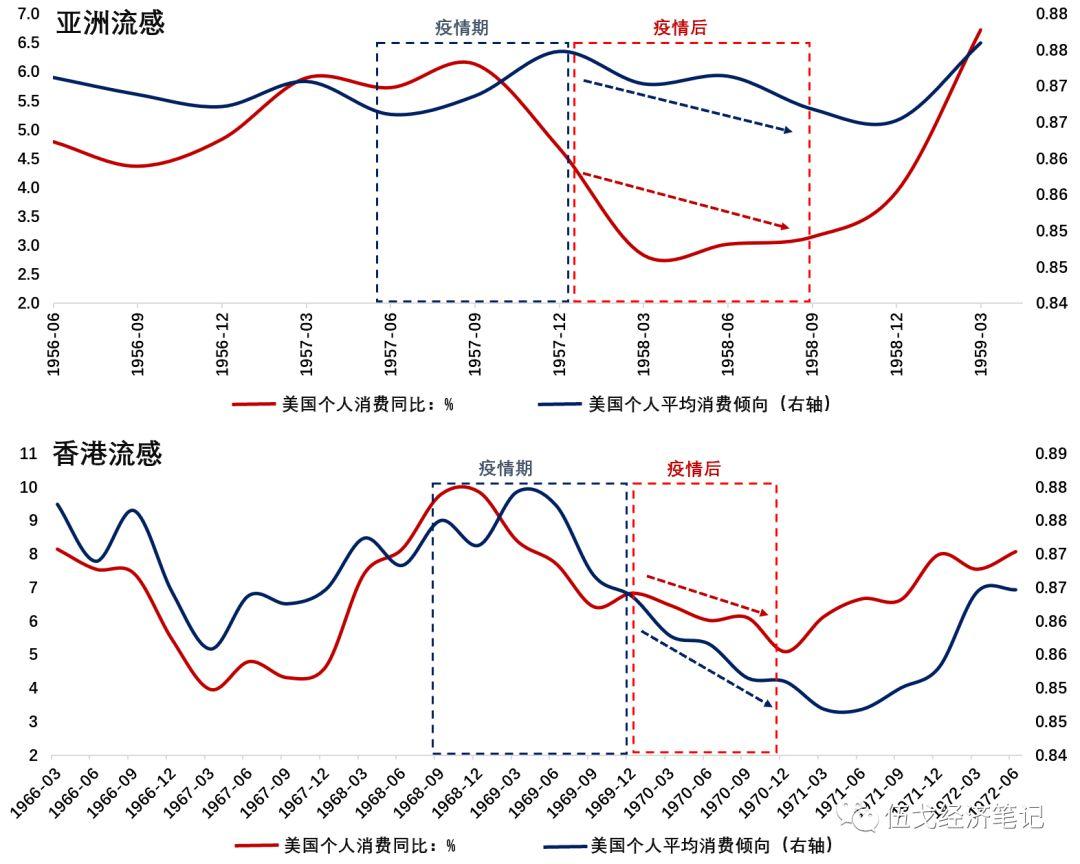

与国际金融危机等冲击不同的是,瘟疫这种“天灾”对整个社会经济活动的影响更为复杂。历史上,美国曾经历亚洲流感和香港流感两次较为严重的疫情。不仅疫情期间的居民消费明显下滑,而且疫情过后仍十分低迷。究其原因,疫情对居民消费意愿的影响较为持久,且失业率滞后上升会导致居民收入下降。可见,即使国内疫情得到有效控制,未来居民消费的恢复仍需时日。

图4:疫情过后消费恢复缓慢

来源:WIND,笔者整理

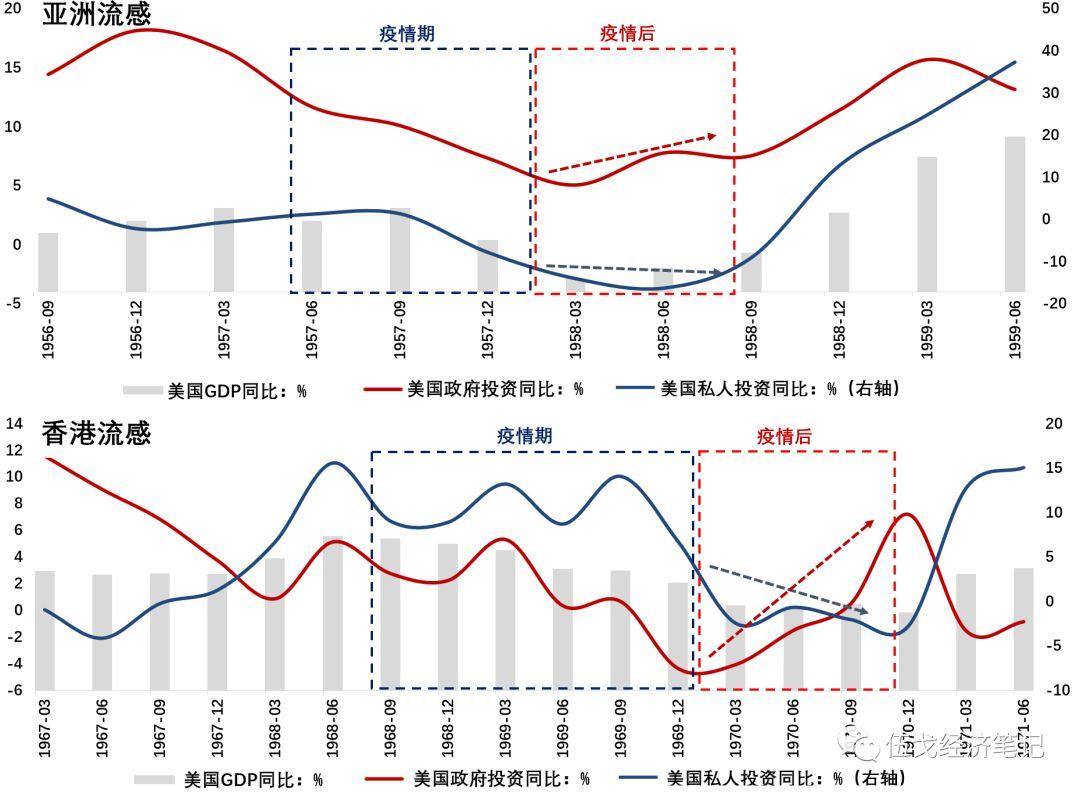

疫情之下私人投资的恢复同样较为缓慢。美国在历史上两次大疫情流行过后,由于企业资产负债表受损及信心缺乏,私人部门的投资在相当长时期没有起色。最终还是得益于公共投资持续发力,整体经济才得以逐步恢复。本次疫情中我国民企和中小企业受到冲击尤为剧烈,未来公共投资的先行带动不可或缺。

图5:公共投资带动经济走出疫情

来源:WIND,笔者整理

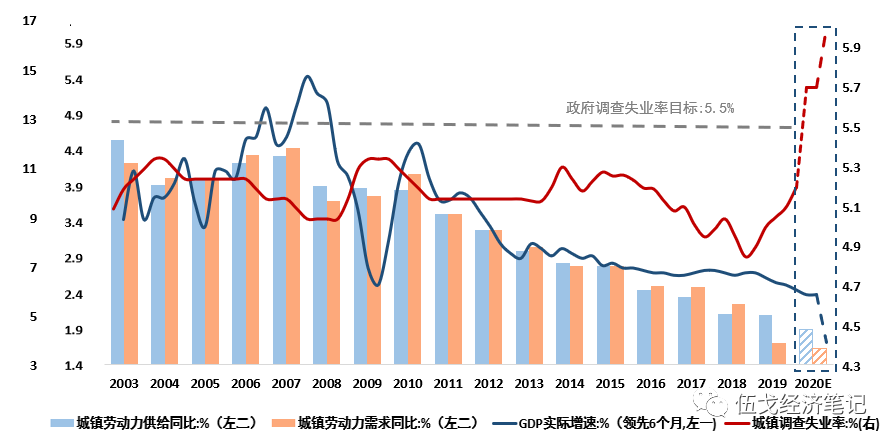

展望未来,不断升级的疫情对全球经济的严重冲击还将进一步显现,我国外需及整体经济面临更为严峻的挑战。今年2月我国调查失业率已上升至6.2%的历史高位,经济增速的下行将滞后影响到未来的劳动力市场。在国内各种复杂的政策目标权衡下,就业作为增长底线的迫切性将更加凸显。在此情况下,前期以抗疫为着力点的结构性政策或将向总量扩张的逆周期政策加速转化。

图6:就业作为增长底线的紧迫性凸显

来源:WIND,笔者测算

四、基本结论

一是由于社会体制等方面的差异,各国在疫情初期有着不同对策。不过随着疫情升级,更多国家由“佛系”转向严厉。海外疫情的整体峰值或将在4-5月份出现,但经济突然停摆引致全球衰退在所难免,此次疫情对世界的冲击不亚于上轮国际金融危机。

二是与国际金融危机等冲击不同的是,瘟疫这种“天灾”对整个社会经济活动的影响更为复杂。对照历次全球大流行病,疫情对于消费意愿和私人投资的打击往往沉重而深远。一国经济要走出疫情,很大程度上取决于政府应对的速度和公共投资的力度。

三是展望未来,不断升级的疫情对全球经济的严重冲击还将进一步显现。我国外需面临更为严峻的挑战。国内各种复杂的政策目标权衡下,就业作为增长底线的迫切性将更加凸显。前期以抗疫为着力点的结构性政策或将向总量扩张的逆周期政策加速转化。