機構:東方證券

評級:買入

目標價:44.3港幣

核心觀點

公司收入增速放緩主要因20FY為公司架構及產品調整大年,改革力度大、執行力強且到位超出我們預期,調整為公司長期加速發展做充足準備。公司FY20H1淨收入5.67億元(yoy+18.8%),主要因收入佔比64%的大學業務收入增速從41.7%下滑至5.5%。而K12業務持續表現亮眼。

K12業務:1)優播模型已經跑通,毛利率有序提升。優播20H1毛利率5.3%,FY19H1為-25%,相對去年大幅提升。擴張速度超市場預期,20初寒假約150個城市同時招低入口班學生,超市場預期,提前為暑假做準備,預計加速三四線覆蓋;2)K12雙師直播大班發展良好,產品打磨初步完成+師資提前配置,使公司大班模式在此次疫情期間表現突出,流量快速增長。

大學業務因處戰略改革調整期,產品線及推出新產品致短期增長放慢。1)從收入角度看,20H1大學收入達到3.61億元(yoy+5.5%),增速下降36%,主要因大學業務產品結構處於調整期。經過此次調整,賽道上,公司將更聚焦於定價更高的大學備考及海外備考業務。產品形式上,加大全程直播比例。更符合行業邏輯;2)從人次及ASP角度,大學業務人次下降15.3%,達到52.6萬人次,但人均付費提升至1128元(19H1為723元)。

疫情期間公司全力發力進入戰略性投入期,大量免費課程流量增長超預期。大學業務方面,推出短期免費課程預計30~40萬份,戰略重點在於培養種子用户形成產品口碑,為後續用户轉化奠定流量基礎。K12業務方面,公司差異化推出春季免費課程(全市場唯一),根據行業趨勢預計流量超千萬,與疫情期間免費課程不同,春季課程持續到暑期且配雙師服務,通過高質量服務+教研吸引長期用户,流量爆發性增長。公司僅放棄單Q春季收入,助力公司在暑秋兩季追趕行業第一梯隊。

財務預測與投資建議

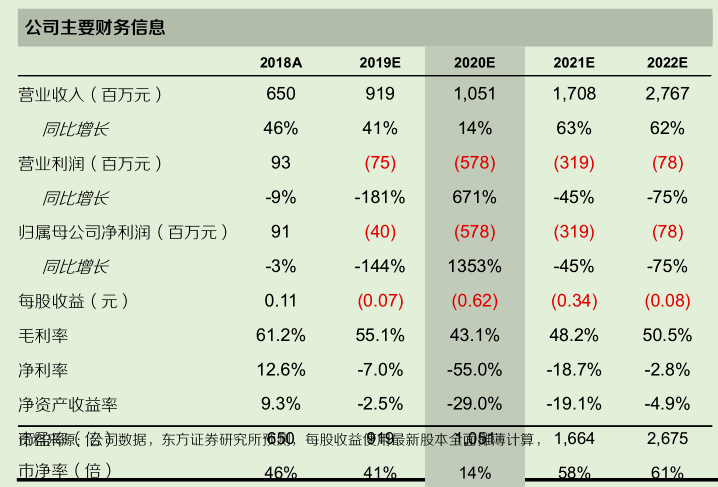

上調目標價至44.3港幣,維持“買入”評級。大學業務處於調整期,暫時調低大學業務增速,待產品升級和免費課人次轉化效果體現後再做調整。K12業務春季戰略性投入,極強執行力,看好後續免費課程人次轉化,調高21/22財年收入。綜上,我們預計20/21/22FY收入為10.5/17.1/27.7億元(原預測12.2/18.3/28.5億)。戰略加速致費用前置化(主要為人員成本、R&D),投入效果將加速公司發展,在後期逐步顯現。我們調低20財年利潤,提升21/22財年業績水平,non-gaap淨利潤-4.78/-2.19/0.22億(原-1.96億/-2.64/-1.28億元)。採用FCFF估值方法,每股44.3港幣,維持“買入”評級。

風險提示

業務調整效果不佳,優播擴點不及預期