機構:中泰國際

公司簡介

建中建設是一家總部位於福建省的建築服務提供商。根據弗若斯特沙利文報告,按照2018年收益計算,公司是福建省最大的地基工程分包商及中國第三大非國有地基工程分包商。

中泰觀點

福建省建築工程行業未來高速發展:根據弗若斯特沙利文報告,隨着省政府出台計劃進一步改善福建省交通基礎設施以及持續推動城市發展進程,預計福建省以收益計地基工程的市場規模將於2023年達到人民幣2,032億元,2019年至2023年期間的複合年增長率將達7.5%。福建省擁有8個重大建築工程項目將投資人民幣1,497億元,包括38條高速公路、120條省幹線公路、五個內河航運樞紐及30個運輸樞紐站場。由於政府的扶持政策,預計福建省的建築行業將比其他省份增長更快。

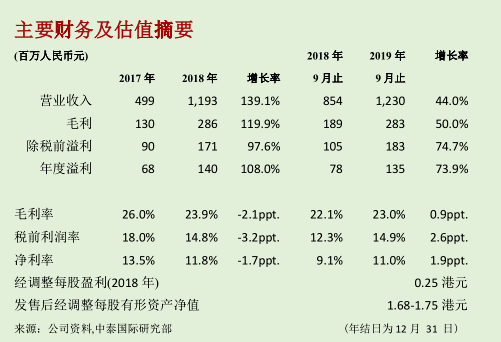

經營業績方面:2016至2018財年及截止2019年9月30日,公司營業收入分別為人民幣1.6億元、5.0億元、11.9億元及12.3億元,其中來自最大客户的收入佔比分別約83.2%、69.5%、55.2%及70.7%。細分業務來看建築工程服務的收入佔比由48.0%增至93.5%,而其他建築機械、設備及工具租賃、污水處理等業務收入佔比逐漸收窄;毛利率分別為24.3%、26.0%、23.9%及23.0%;公司依賴供貨商穩定及時地交付管樁、混凝土、水泥、鋼材及其他建築材料,材料成本分別佔銷售總成本的25.4%、31.0%、50.4%及40.6%;勞務分包費分別佔銷售總成本的15.4%、23.3%、19.0%及36.9%;貿易應收款項分別約為3,010萬元、1.3億元、2.6億元及4.1億元,相應期間平均貿易應收款項及應收票據週轉天數分別約為38天、57天、71天及89天;淨利率分別為10.8%、13.5%、11.8%及11.0%;項目中標率分別為69.1%、52.8%、57.9%及53.9%。

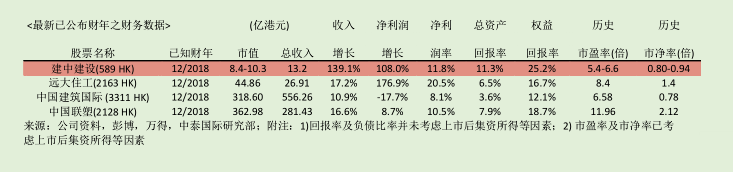

估值方面:按全球公開發售後的6.3億股本計算,公司市值為8.4-10.3億港元,低於港股同業平均水平。18年公司市盈率約為5.4-6.6倍,低於行業平均水平;市淨率約為0.80-0.94倍,低於行業平均。盈利能力方面,18年的ROE、ROA分別為25.2%和11.3%,高於行業平均。保薦人19年2個項目,1漲1跌。考慮公司第二大股東是海螺創業且公司市值較小,首日波動可能較大,謹慎起見我們給予其59分,評級為“不申購”。

風險提示:(1)客户集中度較高、(2)項目中標率影響